Можно ли сдавать в аренду лизинговый автомобиль?

Содержать автомобиль дорого. Можно ли его сдать в аренду и заработать?

У меня есть автомобиль, содержать который становится все дороже и дороже. Не могли бы вы помочь разобраться, как можно сдавать машину в аренду, желательно не в такси? Нужно ли для этого открывать ИП? Как рассчитать стоимость услуги и обезопасить себя от недобросовестных клиентов? И стоит ли вообще это делать?

Сдавать машину в аренду вполне законно, но у аренды автотранспорта есть нюансы.

Я расскажу, как сделать все грамотно и обезопасить себя от возможных неприятностей. Стоит ли этим заниматься, решать вам.

Как сдать автомобиль в аренду

По закону вы можете сдать в аренду любое принадлежащее вам имущество. Для этого не обязательно регистрировать ИП. Неважно, на какой срок или сколько раз машину сдавали в аренду, главное, что вы изначально приобретали автомобиль для себя, а не в коммерческих целях.

Сдачу в аренду можно оформить двумя способами.

Договориться устно. Например, с родственником или знакомым, которому доверяете. Но, если с машиной что-то случится по вине арендатора, получить возмещение ущерба на основании устной договоренности будет сложно.

Заключить договор в письменной форме. Это надежнее устных договоренностей. Письменная форма обязательна, если договор заключается больше чем на год или если любая из сторон договора — юридическое лицо.

Как заключать договор аренды

Закон не устанавливает определенной формы договора. Вот что стоит указать в документе:

- Паспортные данные — ваши и арендатора.

- Данные автомобиля: марку, цвет, госномер, вин-номер и так далее. Их можно переписать из ПТС.

- То, что автомобиль передается в аренду, и срок аренды. Если срок не указан, договор может считаться бессрочным.

- Кто и за чей счет обслуживает и ремонтирует автомобиль и как именно — вплоть до того, на какой станции технического обслуживания это следует делать.

- Сумму, которую вам должен платить арендатор.

Вы можете добавить в договор дополнительные условия: запретить использовать автомобиль как такси, запретить выезжать за пределы города, установить максимально разрешенный пробег за месяц. Все это можно указать на ваше усмотрение. Еще можете прописать санкции для арендатора за нарушение этих ограничений.

В договоре можно предусмотреть залог или обеспечительный платеж за арендуемую машину. Арендатор передает вам эту сумму при получении машины, и, если он повредит машину, вы можете удержать весь залог или его часть. Не все арендаторы согласятся на такое условие.

Договор следует составить в двух экземплярах, по одному дляк аждой стороны. Регистрировать его не требуется, но можно заверить у нотариуса.

Советую приложить к договору акт приема-передачи автомобиля. В нем надо описать техническое состояние машины и перечислить все неисправности и недостатки, которые есть на момент передачи. Арендатор не должен платить за их устранение. Если же на кузове появится новая царапина, вы можете потребовать у арендатора оплатить ремонт или вычесть нужную сумму из залога.

ОСАГО и каско

Обязательно нужно заключить договор обязательного страхования гражданской ответственности — ОСАГО — и включить арендатора в полис. Если этого не сделать, водителя автомобиля могут оштрафовать на 500 рублей. А еще в случае ДТП могут возникнуть проблемы с возмещением ущерба.

Другой вариант — выписать страховку в отношении неограниченного числа лиц, тогда арендатора вписывать в полис не нужно. Это удобнее, если вы планируете часто менять арендаторов: не придется каждый раз вносить изменения в полис. Полис без ограничений обычно стоит дороже.

При оформлении ОСАГО нужно учитывать, что если у арендатора машины маленький стаж вождения, то это увеличит цену полиса. Еще на цену влияет мощность двигателя автомобиля и регион, где зарегистрирован ее владелец.

ОСАГО покрывает не все риски. Например, арендатор может попасть в ДТП по своей вине, тогда выплаты не будет. Еще машину могут поцарапать на стоянке или угнать.

Можно предусмотреть все эти риски в договоре и потом взыскивать ущерб с арендатора. Но, если арендатор откажется платить, придется обращаться в суд. При этом получить решение суда в свою пользу и взыскать деньги с должника — не всегда одно и то же.

Избежать таких ситуаций можно, если приобрести полис каско с максимальным покрытием, включающим уничтожение автомобиля и угон. Тогда в случае происшествия страховая компания возместит ущерб.

Штрафы

Если арендатор нарушит ПДД и его остановит инспектор ГИБДД, у вас не будет проблем. Штраф выпишут тому, кто за рулем.

А вот камеры видеофиксации не знают, кто управляет машиной. Штрафы за зафиксированные ими нарушения всегда приходят владельцу машины. Избежать их оплаты в вашем случае можно двумя способами.

Первый: оспорить их в суде. Закон дает владельцу машины такую возможность. Но доказывать, что за рулем был другой человек, придется самостоятельно.

Второй способ: прописать в договоре условие, по которому арендатор оплачивает штрафные квитанции из своего кармана. Это позволит не тратить время на судебные разбирательства и, возможно, сэкономить на адвокатских услугах.

Доход и налоги

Арендная плата зависит от многих факторов: марка автомобиля, его техническое состояние, город, срок аренды и так далее. Цена аренды подержанных автомобилей отечественного производства начинается от 600 рублей в сутки. Верхнего предела цен практически нет.

Р в сутки стоит аренда отечественного автомобиля в Хакасии» loading=»lazy» data-bordered=»true»>

Р в сутки, но средняя цена на «Авито», как показывает поиск, — от 1200 Р » loading=»lazy» data-bordered=»true»>

Чтобы узнать примерную цену аренды автомобиля, посмотрите объявления в своем городе или регионе.

Сдав автомобиль в аренду, вы получаете доход и должны платить налог на доходы физических лиц. Как это сделать, мы объясняли в отдельной статье.

Не советуем скрывать доходы от налоговой. Если ФНС узнает, что у вас появился доход, с которого не уплатили налог, она может оштрафовать, удержать пени и доначислить к уплате налоги за 3 года.

Можно сэкономить и платить налог с дохода от аренды по ставке 4 или 6 вместо 13% — но только если зарегистрироваться в качестве самозанятого. Это касается Москвы, Московской области, Калужской области и республики Татарстан.

Еще надо платить транспортный налог. Уведомление о нем получает владелец, а уплатить может кто угодно: с 1 января 2017 года налоговой все равно, кто вносит платеж.

В договоре вы можете указать, что транспортный налог в период эксплуатации автомобиля платит арендатор. Главное, чтобы он делал это своевременно и не допускал просрочек.

Итоги

Запомнить надо вот что:

- Сдавать машину в аренду закон не запрещает. Для этого не обязательно регистрироваться в качестве ИП или самозанятого.

- Надежнее заключить письменный договор аренды, но и он не дает абсолютных гарантий.

- Впишите арендатора в полис ОСАГО либо оформите полис без ограничения числа водителей.

- Полис каско не обязателен, но может помочь при многих нештатных ситуациях.

- Штрафы с камер видеофиксации придут владельцу. Если машиной управлял другой водитель, их можно оспорить в суде.

- Не забудьте уплатить подоходный и транспортный налоги.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Кто и как может взять автомобиль в лизинг

Рассмотрим ситуацию, при которой вам или вашей фирме понадобился автомобиль, а может, и не один.

Финансовые возможности при этом оставляют желать лучшего, денег хватает лишь на первый взнос.

Связываться с кабальными кредитными договорами вам не очень-то по нутру, либо вы готовы взять кредит, но банки отказывают.

При таких обстоятельствах авто можно приобрести в лизинг.

Что такое лизинг

По сути, лизинг – это аренда, обычно долгосрочная.

Отношения сторон лизингового договора регламентируются Федеральным законом «О финансовой аренде (лизинге)».

Схема лизинга проста и прозрачна: лизинговая компания покупает нужный вам автомобиль и сдаёт его вам же в аренду за деньги.

Видов лизинга два:

- Финансовый лизинг, который предусматривает аренду с последующим выкупом авто, то есть с внесением последнего платежа авто становится вашей собственностью.

- Оперативный, когда авто остаётся в собственности лизингодателя, вы долгое время его арендуете, а по окончании срока договора передаёте владельцу.

Участники лизинга – это лизингодатель (собственник авто) и лизингополучатель (арендатор).

Авто в лизинг может как взять, так и предоставить физическое лицо и организация.

Главное преимущество лизинга – это почти стопроцентная гарантия его получения, ведь лизингодатель не рискует потерять вложенные деньги: он получит в конце срока договора автомобиль обратно либо получит стоимость авто в полном объёме, да ещё и с процентами.

К тому же автомобиль на весь срок лизинга страхуется, и в случае чего страховка покроет все расходы.

Статистика российского автолизинга такова, что компании — лизингодатели всё же стараются иметь дело с коммерческими или государственными организациями, мотивируя тем, что финансовую деятельность юридического лица проконтролировать значительно проще, чем физического.

Тем более что народ у нас хитроват, а в экономическом плане часто безграмотен.

При этом лизинговая компания занимается не благотворительностью, а извлечением прибыли из своей деятельности.

Автомобили, приобретаемые в лизинг, могут быть и легковыми, и грузовыми, и новыми, и подержанными, купленными как в салоне, так и у частного лица.

Автолизинг – это не простая покупка автомобиля в рассрочку.

Бывает так, что автомобилем пользоваться лизингополучатель планирует всего несколько лет, после чего имеет намерение автомобиль вернуть.

Хотя, честно сказать, выкупить автомобиль в собственность намного выгоднее в наших российских условиях.

Процедура лизинга автомобиля несложная и состоит из четырёх этапов:

- Вы подбираете автомобиль по душе (а то и не один, например десяток, с целью расширения автопарка).

Находите лизинговую компанию, которая этот автомобиль приобретёт и станет его собственником.

Находите лизинговую компанию, которая этот автомобиль приобретёт и станет его собственником.- Вы вместе с сотрудником лизингодателя обсуждаете условия договора лизинга и подписываете его.

- Автомобиль приобретается лизингодателем и сдаётся вам в аренду.

- Для заключения сделки от вас потребуется минимум документов: паспорт, заявление на предоставление авто в лизинг (или анкета) и, может быть, любой второй ваш документ, например военный билет или загранпаспорт.

Лизинговую сделку проворные лизинговые компании могут провернуть за одну-две недели, то есть это срок, через который вы получите заветные ключи от автомобиля.

У наименее удачливых сделка может затянуться недели на три, а то и дольше.

Договор лизинга авто и его нюансы

Договор лизинга всегда заключается письменно, независимо от того, на какой срок он заключён.

Это прямое требование статьи 15 закона о лизинге.

Договор содержит все условия, при которых вы будете сотрудничать с лизингодателем на всём протяжении срока его действия.

Условия договора таковы:

- описание предмета лизинга (марка, модель и количество автомобилей, компания-продавец авто, а также комплектация и иные характеристики, удовлетворяющие вас, например, цвет);

- срок приобретения автомобиля лизингодателем;

- условие об авансовом платеже (будете ли вы вносить первый взнос или нет) и его размер;

размер ежемесячных платежей.

размер ежемесячных платежей.

В общую сумму, которую вы заплатите по лизингу, войдут:

- Стоимость автомобиля.

- Проценты за пользование авто.

- Стоимость оформления авто в ГИБДД.

- Страховка.

- Возмещение налога на имущество и НДС лизингодателя;

Условия лизингового договора после его подписания поменять уже вряд ли удастся, поэтому до его заключения внимательно прочтите его условия, оцените все риски и свои финансовые возможности.

Преимущества лизинга автомобиля

Плюсов у лизинговой сделки множество:

- к своим клиентам лизинговые компании лояльны, так лизинг может быть предоставлен человеку, не имеющему официального заработка, гражданину другого государства, проживающему в России;

стоимость автомобилей для лизинговых компаний обычно ниже за счёт того, что компании приобретают автомобили со скидками или на более выгодных условиях;

стоимость автомобилей для лизинговых компаний обычно ниже за счёт того, что компании приобретают автомобили со скидками или на более выгодных условиях;- клиент не тратит время на регистрацию автомобиля в ГИБДД, на прохождение техосмотра;

- срок аренды автомобиля можно продлевать довольно долго, при этом процентная ставка за пользование в одностороннем порядке не может быть увеличена. Это главное преимущество договора лизинга от кредитного;

- отсутствие штрафов (которое вы предусмотрите в договоре);

- устраивающий и вас, и лизингодателя размер аванса;

- процентная ставка за пользование автомобилем значительно ниже банковской, обычно 4-6 %);

- если лизингополучатель – организация, то для неё эта сделка сэкономит 2 % в год от стоимости автомобиля на налоге на имущество и тройной коэффициент налога на прибыль за счёт ускоренной амортизации;

- конечно же, выбор салона и автомобиля;

- отсутствие необходимости залога и поручительства.

Вам наверняка будет интересно посмотреть ментальную карту «Получение водительских прав», где подробно объясняется процедура прохождения медицинской комиссии

Или ТУТ вы узнаете как получить лицензию на такси

Как происходит расторжение договора купли продажи автомобиля:

Минусы лизинга автомобиля

Недостатков лизинга автомобиля меньше, чем преимуществ.

Самые значимые его недостатки:

сервисное обслуживание разрешено только в конкретных сервисных пунктах;

сервисное обслуживание разрешено только в конкретных сервисных пунктах;- как бы то ни было, тюнинговать автомобиль вы не имеете права весь срок аренды;

- если вы не в состоянии справиться с платежами, рискуете потерять и автомобиль, и все внесённые средства, в том числе и аванс;

- потраченные вами средства на модернизацию авто лизингодатель вам не вернёт.

Взвесив все за и против, решайте: купить машину за кругленькую сумму, которую рассчитывали применить на другие цели, кредитоваться в банке или взять в лизинг автомобиль, который станет вашим через три-четыре года, а то и раньше.

Анализ расходов предприятий при всех трёх вариантах приобретения автомобилей показывает, что автолизинг обойдётся дешевле на 10–20 %.

Составляем договор лизинга авто для физических лиц

Такай финансовый инструмент как лизинг авто для физических лиц позволяет с выгодой для себя приобрести автотранспорт в собственность, объединяя две привычные для многих стадии – покупку и аренду. То есть автолизинг для физических лиц — по сути это особая коммерческая сделка, по которой владелец транспорта передает автомобиль в аренду, но с условием дальнейшего выкупа. Второй участник сделки распоряжается им по своему усмотрению, и понемногу уплачивает некую сумму, то есть он будет покупать арендованный им автомобиль в рассрочку.

Отличие лизинга от других вариантов сделок с автотранспортом

Пользоваться автомобилем в России можно на разных основаниях:

- совершить сделку и купить авто;

- оформить договор проката или аренды;

- приобрести за кредитные средства.

Но с недавних пор появилась еще одна уникальная возможность – взять авто в лизинг для физических лиц, что несравненно выгоднее кредита и аренды автотранспорта по самым разным причинам.

Арендные отношения всегда имеют краткосрочный характер, обычно автомобиль нужен на сезонные работы или для перевозки определенного груза, хотя аренда обойдется намного меньше, но стоимость в конечном итоге будет зависеть от цели, для которой оформляется арендный договор. Арендатору нет нужды заботиться о своевременном прохождение техосмотра и смене резины по сезону, ему нужно только исправное авто.

Договор лизинга определяет постоянные взносы, с определенной периодичностью, не зависимо от цели и годового сезона.

Приобретая транспорт в кредит, водитель сразу же имеет право пользования, но не полного распоряжения, он будет находиться в залоге у кредитора до тех пор, пока вся выданная под проценты ссуда полностью не будет погашена. Ну а в случае фарс мажорных обстоятельств его могут изъять из временного пользования, правда, банк после реализации может вернуть часть уплаченных средств.

Но лизинг для физлиц этого не предполагает, в случае неисполнения взятых по договору обязательств, горемыка лишается всех ранее уплаченных средств.

Покупка за наличные. Конечно, это самый беспроигрышный вариант, но не все обладают достаточной суммой для совершения этой сделки. Поэтому следует обратить внимание на лизинг, как один из удобных инструментов приобретения авто.

Основы оформления договора лизинга

До 2010 года законодательство не позволяло физическим лицам приобретать автомобили по этой схеме, но с тех пор все изменилось и это стало доступно ля всех граждан. Причем можно оформлять сделки на лизинг грузовых авто, чем и воспользовались наши граждане.

Чтобы иметь возможность заключить договор, необходимо отвечать следующим требованиям:

- иметь российское гражданство;

- быть совершеннолетним гражданином;

- оформить анкетные данные, передать ксерокопию общегражданского паспорта;

- документально подтвердить официальные доходы.

Могут затребовать заверенную копию трудовой книжки и справку из бухгалтерии формы 2-НДФЛ о заработной плате. По всем возникшим дополнительным вопросам вы можете обратиться за бесплатной юридической консультацией по телефону к опытным юристам.

Условия заключения договора лизинга автомобиля

Любой российский гражданин может оформить авто в лизинг любого производителя, а также и те, которые непосредственно производят по лицензии на российской территории. Стоимость авто может варьироваться от 300 тыс. руб. до 6 миллионов. Срок выкупа составляет от года до двух с половиной лет. Допускается полная уплата средств после 6 месяцев от даты заключения договора.

Сторона договора пользуется транспортом по своему усмотрению, но он до определенного момента находится во владении собственника, поэтому даже самое представительское авто можно не заносить в декларацию о полученных доходах. Некоторые даже оговаривают, что лизинг – это удобный способ скрыть свои истинные доходы, особенно чиновникам, чем и пользуется большинство слуг народа.

Разновидности и схема лизинга авто

Условно договора можно поделить на две обширные категории:

- С условиями полного выкупа транспорта, при этом первый взнос может составлять примерно 20 % от стоимости авто, но он не должен превышать сумму в 49%.

- Либо с условиями возврата взятого по лизингу транспорта, либо с перезаключением основного договора на другую машину, либо переносом срока полной уплаты средств. В этом случае приобретатель прав уплачивает компании суммы от 10 до 49 процентов. При этом взносы могут составить примерно 5 % от общей цены авто.

Давайте вначале определимся с терминами, применяемые в подобных сделках:

- Лизингодатель – это коммерческая организация, с собственными крупными суммами на счетах;

- Лизингополучатель – это физическое или юридическое лицо, которое заключает сделку с организацией.

Принцип заключается в том, что лизингополучатель обращается к лизингодателю с заявлением о предоставлении ему техники (по такой схеме можно приобретать любое дорогостоящее оборудование, а не только транспорт).

Затем подбирается согласно заявке вещь у производителя, организация выкупает ее и стоимость включает в баланс.

Далее переходят к заключению договора, по которому вещь передается в пользование стороне по сделке, но взамен на него накладываются обязательства перечислять определенные взносы. Сама вещь будет собственностью организации.

О чем следует знать

Рекламные компании превозносят приобретение авто по лизингу до небес, но н все так радужно, как обещают лизингодатели. Да, эту сделку можно будет назвать выгодной только для выкупа дорогих автомашин иностранного производства. Если внимательно изучить условия предлагаемой сделки, то можно понять, что действительную выгоду можно получить, только если оформить лизинг на дорогую автомашину, то есть транспорт иностранного производства с хорошими ходовыми характеристиками. Но большинство россиян интересует как раз другая категория, с меньшей ценой.

Да и заявленные требования к оформлению договора мало чем отличаются от условий обычного кредитования:

- Клиенту в обязательном порядке необходимо документальное подтверждение доходов.

- Пакет документов также идентичен – следует подтвердить свое гражданство и постановку на учет как налогоплательщик, и обязательное согласование с супругой.

- Клиент обязан единовременно внести до 20 % от исходной цены.

- Будущему владельцу так же необходимо оформлять страховые договоры не только по обязательной автогражданке, но и по КАСКО. Все бремя штрафов так же будет его обязанностью, несмотря на то, что формально он не является его номинальным владельцем.

Единственным плюсом будет то, что ему не придется уплачивать обязательный транспортный налог, но это, пожалуй, не такая большая выгода. Приведем пример обеих сделок, чтобы наглядно увидеть разницу между приобретением авто через кредитование и лизинг:

- Для покупки через кредитование. Цена авто – 1,2 млн. рублей, срок – 24 месяцев, сумма предоплаты – 20%, банковские комиссионные – 15,5 % в год. Что получается – за всю сделку придется оплатить 1, 362 млн., сразу 240 тыс., ежемесячно по 47 тыс. рублей.

- Сделка по лизингу с последующим переходом права собственности. За тот же автомобиль покупатель выплатит всего 1,241 млн. руб., в месяц по 47,711 руб. Исходя из простых арифметических действий, второй вариант применять не так затратно. А многие компании предлагаю оформить сделку вообще без предоплаты, так что все выводы только в пользу приобретения по лизингу. Также есть возможность приобрести и подержанный транспорт по очень привлекательным ценам, особенно это актуально, если нужна спецтехника для исполнения поставленных коммерческих задач.

Бесплатная юридическая консультация по телефону разрешит любой ваш спорный вопрос.

Как продать автомобиль в лизинге: порядок и оценка стоимости

Можно ли продать автомобиль, находящийся в лизинге

Многие автомобилисты задаются вопросом, можно ли продать автомобиль в лизинге. Подобные мысли возникают, как правило, в нескольких случаях:

- Нет возможности выполнить финансовые обязательства по договору лизинга.

- Возникла срочная потребность в деньгах.

- Автомобиль больше не используется по назначению.

В лизинговом договоре может содержаться пункт, запрещающий продажу автомобиля третьему лицу. До тех пор пока не будет выплачена его полная стоимость. Новый владелец просто не сможет оформить документы в ГИБДД. Но способы продажи лизинговых автомобилей все же существуют.

Ключевое условие будущей сделки — погашение долга по лизингу. Перед совершением сделки заемщик должен выплатить хотя бы половину стоимости автомобиля.

При этом покупателями машины могут выступать как юридические, так и физические лица.

Что говорит закон № 164-ФЗ?

Права и обязанности сторон договора лизинга регулируются в частности законом № 164-ФЗ. Поэтому рассмотрим кто же такие, с точки зрения закона Лизингодатель и Лизингополучатель.

Лизингодатель — это физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.

А Лизингополучателем признается физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга (п. 1 ст. 4 закона № 164-ФЗ).

Обращаем внимания читателя на то, что Лизингодатель приобретает имущество в собственность и передает его Лизингополучателю во временное владение.

При этом п. 1 ст. 11 закона № 164-ФЗ установлено, что предмет лизинга, переданный во временное владение и пользование лизингополучателю, продолжает оставаться собственностью лизингодателя.

В общем порядке условиями договора лизинга может быть предусмотрено, что предмет лизинга переходит в собственность лизингополучателя (п. 1 ст. 19 закона № 164-ФЗ ), при этом в общую сумму договора лизинга может включаться выкупная цена предмета лизинга (п. 1 ст. 28 закона № 164-ФЗ).

Однако в рассматриваемой ситуации этого не происходит. То есть имущество продолжает оставаться в собственности Лизингодателя (арендодателя), поскольку арендатор еще не рассчитался по договору и окончательный выкуп не произошел.

Способы продажи лизинговых автомобилей третьим лицам

Существует два варианта реализации лизингового автомобиля:

- Продажа машины после досрочного расторжения лизингового договора. При этом варианте необходимо выплатить полностью договорную сумму, а также компенсацию за досрочное прерывание соглашения.

- Продажа машины с передачей обязательств новому покупателю. После перезаключения соглашения он будет продолжать погашение долга по лизингу. Это возможно с согласия лизинговой компании.

Оперативность перепродажи машины в лизинге зависит от следующих факторов:

- Наличие в соглашении оговорок о возможности досрочного погашения лизинга, а также о размерах комиссионных процентов или их отсутствии.

- Длительность рассмотрения заявки лизингополучателя о досрочной выплате долга.

- Скорость переоформления договора или его прерывания в результате выполнения всех условий.

Продажа юридическому лицу

В качестве юридических лиц могут выступать:

- Компании, специализирующиеся на выкупе и перепродаже лизинговых автомобилей. Рекламируя свои услуги, они зачастую обещают заплатить за машину не меньше 98% ее стоимости, но, как правило, такие выплаты сильно преувеличены.

- Организации, желающие обзавестись транспортными средствами, не выплачивая за них налоги (эту обязанность несет лизинговая компания – собственник авто).

При определении суммы, предлагаемой владельцу лизинговой машины, компании-перекупщики принимают во внимание:

- размер оставшегося взноса, который требуется выплатить лизингодателю;

- стоимость оценки автомобиля (оплату работы оценщиков и собственных представителей). Она составляет от 5 до 7% стоимости транспортного средства;

- пробег и техническое состояние машины.

Продать купленный в лизинг автомобиль юридическому лицу (компании-перекупщику) до окончания срока договора можно только после внесения лизингополучателем не менее 50% договорной суммы.

Порядок действий при этом следующий:

- Лизингополучатель подает лизингодателю заявку о разрыве договора.

- Проводится диагностика машины.

- Рассчитывается ее оценочная стоимость с учетом амортизации.

- Покупатель производит погашение долга.

- Оформляются необходимые документы на аннулирование договора и передачу машины новому собственнику.

- Продавец получает разницу между оценочной стоимостью и суммой оставшегося долга.

Продажа физическому лицу

При продаже машины физическому лицу, готовому взять лизинговые выплаты на себя, компания-лизингодатель проверяет документы перекупщика, чтобы убедиться в его платежеспособности. Переоформление сделки происходит без участия посредников. Главная трудность – найти такого покупателя.

Пакет документов

- Паспорт транспортного средства.

- Свидетельство о регистрации.

- Действующий договор лизинга.

- Документы, подтверждающие совершенные платежи: квитанции, чеки, расписки.

- Письменное согласие от лизингодателя.

- Если продавец-юридическое лицо:

- свидетельства о регистрации и постановке на налоговый учет;

- 1, 2 страницы Устава, страница со сроком полномочий директора;

- документ, подтверждающий его назначение (например, протокол собрания участников об избрании директора);

- выписка из ЕГРЮЛ.

- Если продавец-индивидуальный предприниматель, то оба свидетельства, паспорт и выписка из ЕГРИП.

- Если договор со стороны продавца будет подписывать не директор юр.лица или ИП, то необходима доверенность и паспорт доверенного лица.

Договор купли-продажи ТС

Договор продажи лизингового автомобиля в основных чертах похож на обычный договор купли-продажи машины: он также содержит данные о продавце и покупателе, предмете сделке — автомобиле, его технических характеристиках, состоянии, годе выпуска, стоимости.

Обязательно должно быть прописано, что новый владелец осознает, что на транспортное средство наложено обременение — оно находится в лизинге, и понимает, что помимо права пользования имуществом на него будет наложена обязанность выплаты остатка стоимости лизингодателю.

- Скачать бланк договора купли-продажи автомобиля, находящегося в лизинге, физическому лицу

- Скачать образец договора купли-продажи автомобиля, находящегося в лизинге, физическому лицу

По сути, покупатель приобретает не само авто. А обязательства лизингополучателя по оплате аренды и право его последующего выкупа.

Когда у компании, которая пользуется автомобилем в лизинге, возникает необходимость его продажи. Первое, что нужно сделать — выяснить, позволяют ли условия договора перепродать транспортное средство третьему лицу. Если такой пункт предусмотрен, и если за автомобиль выплачено уже не менее половины стоимости, то можно его продать как юридическому, так и физическому лицу.

При этом стоимость зависит не только от технического состояния, года выпуска и комплектации авто, но и от того, какая часть необходимой суммы уже выплачена. Кроме того, обязательно необходимо письменное согласие лизингодателя на продажу предмета лизингового договора.

Самой главной задачей продавца является быстро продать автомобиль в лизинге с учетом всех законодательных норм.

Договор купли-продажи такого транспорта должен содержать пункт, что покупатель понимает, что на автомобиль наложено обременение. И что при покупке такого имущества возникнет обязанность оплачивать его аренду с последующим выкупом в полную собственность.

По какой стоимости можно продать автомобиль?

В различных источниках можно встретить объявления компаний, обещающих выплатить до 98% стоимости транспортного средства. Но на практике это далеко не так.

Сумма, которую можно реально заработать на продаже автомобиля, зависит от нескольких факторов:

- От платежа, который необходимо заплатить лизингодателю.

- Работы оценщиков и представителей компании (как правило, 5 — 7% от цены имущества).

- Состояния транспортного средства.

Переплачивать никто не любит, поэтому на максимальную сумму продажи рассчитывать не стоит.

Нужно ли сообщать лизингодателю о продаже?

Да, нужно, если иное не указано в условиях договора. Пока выплачена не вся сумма, то автомобиль находится в собственности лизингодателя, который заинтересован в получении выплат от нового владельца.

Фирма, предоставившая имущество для лизинга, при его продаже физическому лицу может запросить документы, подтверждающие платежеспособность, а также затребовать перезаключения договора. Согласие должно быть предоставлено в письменном виде.

Нюансы продажи лизингового авто

В процессе продажи автомобиля в лизинге, находящегося в лизинге, возникают разные ситуации. Многие из них могут носить спорный характер в отношении лизингополучателя. Именно поэтому на рынке действуют специальные компании, которые знают все тонкости оформления подобных сделок.

Если в самом договоре лизинга содержится запрет на продажу транспортного средства, то только заключение договора на новых условиях позволит заемщику в дальнейшем оформить продажу авто.

Но лизинговые компании крайне редко идут на такие условия, предпочитая оставить транспортное средство в собственности. В целом любые организации, которые занимаются скупкой лизинговых автомобилей, не могут стать участником сделки, пока заемщик не оплатил 50% стоимости имущества.

Краткие итоги

Ни в ГК РФ, ни в Законе № 164-ФЗ не предусмотрено положений, согласно которым арендатор (лизингополучатель) может продать арендуемое имущество.

Только собственник может продать автомобиль в лизинге, в то время как арендатор (лизингополучатель) не является собственником арендуемого имущества.

При этом Арендатор вправе с согласия арендодателя передавать третьим лицам арендные права, а не сам предмет договора аренды (лизинга).

Автомобиль после лизинга: стоит ли покупать и чего опасаться

Но для начала вспомним, что такое лизинг. А это, если по-простому, всего лишь долгосрочная аренда автомобиля. При этом арендовать автомобиль может частное лицо или организация.

КОМУ ВЫГОДНО

Физлиц лизинг выручает, когда на понравившийся автомобиль денег не хватает, а условия по кредиту, предлагаемые дилером, не устраивают — слишком высокие проценты. Тогда автолюбитель и обращается в лизинговую компанию. Последняя выкупает машину, которая понравилась клиенту, заключает с ним договор лизинга и сдает ему авто в аренду.

Но в России чаще всего лизингом пользуются организации, чтобы арендовать машину для коммерческих целей. Например, таксомоторная компания хочет пополнить свой парк машинами бизнес-класса, чтобы увеличить количество клиентов. Выкупить транспорт за полную стоимость у фирмы нет возможности — не хватает средств. Тогда она обращается в лизинговую компанию. Последняя рассматривает заявку, выкупает автомобили и заключает с такси договор. Также к услугам лизинговых организаций прибегают предприятия, которым необходимы автомобили для перевозки высшего руководства, курьерской доставки или транспортировки грузов.

УСЛОВИЯ СДЕЛКИ

Договор с частным лицом или организацией заключается при условии, что машина арендуется минимум на год, а собственником остается лизинговая компания. То есть «купленный» таким образом автомобиль нельзя продать или зарегистрировать на себя. Кроме того, на лизинговом авто запрещается выезжать за рубеж, а ремонтировать можно только в дилерском сервисе, екомендованном лизинговой компанией. Наконец, лизингополучатель не может тюнинговать или перекрашивать авто.

Каждый месяц, пока действует договор, клиент вносит лизинговый платеж. Если средства не поступают, возникает просрочка. В этом случае лизингодатель может изъять автомобиль и «продать» его другому покупателю.

Когда договорные обязательства закончатся, машину можно будет вернуть лизинговой фирме или выкупить по выкупной стоимости (назначается лизингодателем). Она прописывается в договоре в отдельной строке и учитывает ежемесячные лизинговые платежи — покупатель по истечении времени должен оплатить оставшуюся сумму долга. Также, в зависимости от компании, платежи могут не учитываться, и покупатель при выкупе автомобиля платит его изначально фиксированную выкупную стоимость.

Как погасить кредит за автомобиль, если нечем платить

4 способа купить автомобиль в кредит

Минимальный срок лизинга у большинства компаний — 1 год, максимальный — 5 лет. Лизинг рассчитывается с учетом амортизации — износа автомобиля и его составляющих, потому чаще всего лизинговые договоры оформляют сроком на 3 года. За это время износ авто уже есть, но ресурс еще не исчерпан, а значит, его можно снова отдать в лизинг или же выгодно продать.

ОПАСНЫЕ СВЯЗИ

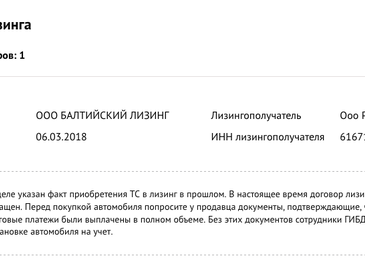

Однако покупка такого авто сопряжена с кучей рисков. Так, пока автомобиль находится в лизинге, на нем могут быть ограничения ГИБДД. Купив такое авто, новый владелец не сможет зарегистрировать т/с в автоинспекции. Мы, например, нашли на доске объявлений этот автомобиль и поскольку госномер был ясно читаем, решили пробить его через приложение avtocod.ru.

Общий срок эксплуатации «Лексуса» — 5 лет 9 месяцев. В течение всего этого времени автомобилем владело юридическое лицо. Машина находится в лизинге и имеет ограничения ГИБДД. Дозвониться до продавца нам не удалось. Вероятно, автомобиль уже продали.

ПОРАЖЕНИЕ В ПРАВАХ

С чем может быть связано наличие ограничений? С неуплатой лизинговых платежей. Если владелец просрочил какой-либо порядковый платеж за пользование авто, то на машину налагаются ограничения ГИБДД. И просто погасить их мало:

– Погашение долга не означает автоматического снятия ограничений, — объясняет ситуацию руководитель Уральского центра правовой помощи автомобилистам Руслан Муниров. — Порой для этого нужно обращаться в те инстанции, которые их наложили, и получать документы, подтверждающие погашение задолженности. А это все дополнительное время, деньги и нервы. Никакие устные договоренности о намерении погасить долг не имеют правового значения и не дают никаких гарантий. Поэтому, пока существуют ограничения, не рекомендую покупать такой автомобиль…

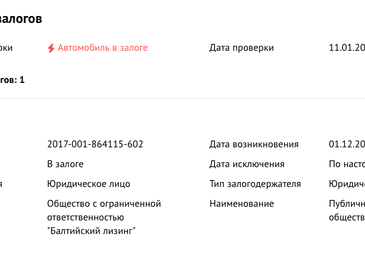

Кроме того, часто автомобили в лизинге находятся еще и в залоге. Например, мы нашли объявление о продаже BMW 7-й серии 2017 года выпуска и так же пробили ее на avtocod.ru.

Как разводят водителей, оформляющих автокредит

Какие автокредиты больше подходят российским автомобилистам

Как видите, машина и лизинговая, и залоговая. К тому же, имеются неоплаченные штрафы. По словам владельца, автомобиль абсолютно точно не может находиться в залоге. И даже когда мы предъявили ему результаты проверки, он объяснил — это «лизинговый залог». То есть, пока автомобиль не выкуплен, он состоит в залоге у лизингодателя. Этот продавец готов сделать переуступку лизинга. И в таком случае лизинговые платежи перелягут на ваши плечи. Вместе с залогом.

ЭКСПЕРТЫ ПРОТИВ

– Понятия «лизинговый залог», о котором говорит продавец, не существует, — говорит автоюрист Максим Едрышов. — Лизингодатель не может брать автомобили в залог. Это юридически невозможно. Лизинговые компании часто покупают машины у дилера в кредит под условием залога. Затем они сдают автомобили аренду и выплачивают долг. Это нормальная практика. В данной ситуации именно такой случай. Пока компания не рассчиталась с дилером, автомобиль числится залоговым…

– Может сложиться такая ситуация, когда лизинговая компания перестает выполнять свои обязательства перед банком, — продолжает тему Руслан Муниров, — А так как залог переходит по праву собственности, то отвечать за него будет лизингополучатель. То есть если вы приобретете залоговый автомобиль у лизинговой компании, банк может истребовать у вас машину за долги. В этой ситуации вам придется вернуть автомобиль в банк. Предъявить требования вы сможете только к самому продавцу — лизинговой компании. Но может случиться так, что лизинговая компания будет неплатежеспособной. А вы останетесь и без денег, и без автомобиля…

И ДРУГИЕ ПРОБЛЕМЫ

Частное или юридическое лицо могут продавать автомобиль после лизинга только тогда, когда лизинг закрыт, авто выкуплено и числится за новым владельцем. Если же лизинговый договор у приобретаемого авто не закрыт, то у покупателя высок риск столкнуться со следующими проблемами.

Во-первых, вы не сможете зарегистрировать автомобиль на себя, так как на нем могут быть ограничения. Во-вторых, автомобиль может изъять через суд лизинговая компания, если бывший владелец перестанет выплачивать лизинговые взносы. В-третьих, машина может иметь проблемы юридического характера. Поскольку авто принадлежало лизинговой компании, то ни лизингополучатель, выкупивший авто, ни последующий покупатель ничего про автомобиль не знают. А он может быть заложен, арестован и так далее. А вскроется это гораздо позже после того, как купят машину.

ТРЕБУЙТЕ ДОКУМЕНТЫ

Поэтому, если вы будете покупать автомобиль у частного лица, обязательно истребуйте справку о закрытии лизинга и документ, подтверждающий отсутствие ограничений. Также проверьте машину на предмет залога и проследите, чтобы в договоре купли-продажи было указано, что машина не является предметом залога, кредита и не имеет ограничений или обременений.

Если вы совершаете покупку машины у юридического лица, то плюсом к вышеперечисленным пунктам рекомендуем запросить выписку из ЕГРЮЛ на странице сайта налоговой службы. Сравните данные юрлица в справке и в договоре купли-продажи. Если в сделке участвует доверенное лицо продавца, то проверить подлинность доверенности можно в нотариальной конторе, которая заверяла документ.