Сколько платить страховку на автомобиль?

Калькулятор ОСАГО 2021 года

Коэффициенты страховых тарифов

Калькулятор ОСАГО

Калькулятор ОСАГО — сервис, позволяющий рассчитать стоимость страхового полиса ОСАГО в режиме онлайн. В основу работы калькулятора заложено Указание Банка России «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств».

При желании Вы можете самостоятельно обратиться к тексту данного нормативного документа и рассчитать стоимость страховки ОСАГО вручную. Последние изменения данного документа вступили в силу 5 сентября 2020 года. Калькулятор производит расчет ОСАГО по новым тарифам.

От чего зависит стоимость ОСАГО?

Стоимость ОСАГО рассчитывается по специальным формулам и зависит от нескольких факторов. Итоговая цена полиса не фиксирована и зависит от выбранной Вами страховой компании. Однако она не должна выходить за пределы, рассчитанные в калькуляторе.

Если Вам предлагают купить полис, цена которого превышает максимальное значение с этой страницы, то речь скорее всего идет о навязывании дополнительных услуг.

Как пользоваться калькулятором ОСАГО?

Калькулятор ОСАГО работает в автоматическом режиме. Вам необходимо выбрать пункты, соответствующие Вашей ситуации. Рассмотрим каждый из них подробнее:

1. «Зарегистрировано» — данный пункт может принимать три значения:

- В России — стандартная ситуация, используемая в 95% случаев.

- В иностранном государстве — данный пункт нужно выбрать при страховании иностранного автомобиля, который временно въезжает на территорию страны из-за границы.

- Следует к месту прохождения техосмотра или регистрации — этот пункт нужно выбрать, если автомобиль не имеет действующей диагностической карты технического осмотра (она необходима для покупки полиса ОСАГО). В этом случае Вы можете приобрести временный полис, который действует 20 суток. За это время Вы успеете пройти техосмотр и купить полис на год.

2. «Категория» — данный пункт содержит перечень категорий транспортных средств. Вы всегда можете уточнить категорию в паспорте транспортного средства или свидетельстве о регистрации транспортного средства.

3. «Мощность (л.с.)» — мощность двигателя транспортного средства. Необходима только при расчете стоимости ОСАГО для автомобилей категории B. Мощность двигателя можно узнать в паспорте транспортного средства или свидетельстве о регистрации.

4. «Владелец» — физическое или юридическое лицо, которому принадлежит транспортное средство. Владелец указывается в паспорте транспортного средства и свидетельстве о регистрации.

5. «Регион» — регион, в котором зарегистрирован владелец транспортного средства (физическое или юридическое лицо). Место регистрации указано в паспорте транспортного средства и свидетельстве о регистрации. Для физического лица это место прописки, которое указано в паспорте гражданина РФ. Для юридического лица это юридический адрес.

Обратите внимание на тот факт, что регион, где зарегистрирован владелец, может не совпадать с регионом, указанным на автомобильных номерах. Это связано с тем, что до 2020 года при регистрации транспортных средств можно было получить номера с «чужим» кодом региона.

При этом стоимость ОСАГО зависит только от региона, где зарегистрирован владелец автомобиля. Место постановки на учет на стоимость полиса не влияет.

6. «Населенный пункт» — населенный пункт, в котором зарегистрировано транспортное средство. Поле заполняется по паспорту транспортного средства или свидетельству о регистрации.

7. «КБМ водителя» — данное поле заполняется следующим образом. Если водитель не был вписан ни в одну страховку после 1 апреля 2017 года (например, покупает полис впервые), то его КБМ равен 1. Если водитель за год (с 1 апреля по 31 марта) не стал виновником ДТП, то его КБМ уменьшается. Если по вине водителя произошло одно или несколько ДТП, то его КБМ увеличивается. Для расчета используется специальная таблица, приведенная здесь.

Если к управлению допущены несколько водителей, то в данное поле записывается самый большой КБМ, назначенный одному из водителей.

Кроме того, если у Вас возникают трудности с самостоятельным расчетом коэффициента КБМ, то Вы можете узнать его через единую базу российского союза автостраховщиков. Инструкция по проверке приведена здесь.

8. «Без ограничения количества водителей» — отметьте данный пункт, если к управлению автомобилем будет допущено неограниченное количество водителей.

9. «Возраст» — выберите поле, соответствующее возрасту водителя.

«Стаж» — выберите значение стажа для данной категории транспортного средства. Дата начала стажа указывается на оборотной стороне водительского удостоверения.

Примечание. В 2021 году стаж рассчитывается для каждой категории отдельно.

Например, если водитель получил права категории В в 2001 году, а категорию С открыл в 2015, то при покупке полиса для грузовика стаж нужно считать именно от 2015 года.

Внимание! Если водитель не имеет российского национального водительского удостоверения, то его стаж принимается равным 0.

Если водителей несколько, то нужно выбрать возраст и стаж, соответствующие водителю с самым большим коэффициентом:

| N | Стаж, лет Возраст, лет |

1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | более 14 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | 16-21 | 1,93 | 1,90 | 1,87 | 1,66 | 1,64 | |||

| 2 | 22-24 | 1,79 | 1,77 | 1,76 | 1,08 | 1,06 | 1,06 | ||

| 3 | 25-29 | 1,77 | 1,68 | 1,61 | 1,06 | 1,05 | 1,05 | 1,01 | |

| 4 | 30-34 | 1,62 | 1,61 | 1,59 | 1,04 | 1,04 | 1,01 | 0,96 | 0,95 |

| 5 | 35-39 | 1,61 | 1,59 | 1,58 | 0,99 | 0,96 | 0,95 | 0,95 | 0,94 |

| 6 | 40-49 | 1,59 | 1,58 | 1,57 | 0,95 | 0,95 | 0,94 | 0,94 | 0,94 |

| 7 | 50-59 | 1,58 | 1,57 | 1,56 | 0,94 | 0,94 | 0,94 | 0,94 | 0,93 |

| 8 | старше 59 | 1,55 | 1,54 | 1,53 | 0,92 | 0,91 | 0,91 | 0,91 | 0,90 |

Рассмотрим пример. Пусть одному из водителей 21 год и он имеет стаж вождения 3 года. Второму водителю 40 лет и он имеет стаж вождения 1 год. В этом случае для первого водителя коэффициент равен 1,66, для второго — 1,58. Следует ввести возраст и стаж первого водителя, т.к. его коэффициент (1,66) больше.

Обратите внимание, условия разных водителей не складываются между собой. Т.е. не смотря на то, что у одного из водителей возраст меньше 22 лет (первая строка таблицы), а у второго стаж равен 1 году (второй столбец таблицы), использовать коэффициент 1,93 не нужно.

10. «Период» — период использования транспортного средства в течение года. Значение этого пункта нужно изменить только в том случае, если Вы планируете использовать транспортное средство не круглогодично.

Например, мотоциклы обычно используются только летом. Поэтому для них можно купить полис, действующий в течение нескольких выбранных месяцев. Это позволит сэкономить.

11. «Срок страхования» — этот пункт предназначен только для транспортных средств, которые временно ввозятся на территорию Российской Федерации. Вы можете выбрать период, который соответствует сроку Вашего пребывания в стране.

Обратите внимание, разные пункты калькулятора предназначены для разных ситуаций. На экран выводятся только те, которые соответствуют ранее введенным данным. Поэтому увидеть все 11 пунктов одновременно не получится.

Стоимость полиса ОСАГО

12. Стоимость полиса ОСАГО рассчитывается исходя из введенных Вами данных. В результате Вы получаете две цифры: минимальное значение и максимальное значение.

Если Вам предлагают купить полис ОСАГО, стоимость которого не попадает в выбранные пределы, то речь скорее всего идет о мошенничестве. Либо Вам предлагают поддельный полис (в случае низкой цены), либо Вам «незаметно» навязывают дополнительные услуги.

В любом случае калькулятор ОСАГО 2021 года позволит Вам вовремя заметить неладное и пойти в другую страховую компанию.

Последнее обновление калькулятора

05.09.2020: Обновлены коэффициенты и формулы, используемые для расчета стоимости ОСАГО, с учетом изменений законодательства от 5 сентября 2020 года.

24.08.2020: Обновлена формула расчета максимальной стоимости страховки с учетом изменений от 24 августа 2020 года.

Модуль «Калькулятор ОСАГО» для сайта

Если Вы хотите установить модуль для расчета стоимости ОСАГО на Вашем сайте, то воспользуйтесь следующим html-кодом:

Данный код можно установить на любую html-страницу. Рекомендуемая ширина для установки модуля — 640 пикселей. После установки на Вашем сайте появится полноценный калькулятор ОСАГО, позволяющий рассчитать стоимость страхового полиса и включающий подробную таблицу коэффициентов.

Калькулятор ОСАГО 2021 года

Стоимость ОСАГО в страховых компаниях:

| Компания | Цена | |

|---|---|---|

| Капитал | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Гелиос | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Согаз | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Гайде | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Аско страховая группа | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Московия | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Надежда | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Росгосстрах | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Тинькофф страхование | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Уралсиб | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Оск | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Поволжский страховой альянс | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Сибирский дом страхования | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Медэкспресс | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Хоска | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Росэнерго | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Либерти | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Южуралжасо | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Наско | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Центральное страховое общество | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Энергогарант | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Эрго | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Спасские ворота | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Евроинс | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Сибирский спас | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Альфа страхование | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Югория | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Вск | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Жасо | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Макс | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Ренесанс | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Ресо | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Ингосстрах | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Интач | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Зетта | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Адонис | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Астро-волга | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Баск | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Бин страхование | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Геополис | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Гута-страхование | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Дальакфес | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Согласие | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Южурал-аско | нажмите кнопку посчитать Калькулятор компании | купить полис |

Сколько будет стоить ОСАГО на следующий год

На следующий год стоимость ОСАГО составит:

| было ДТП | новая цена ОСАГО | переплата |

|---|---|---|

| без аварий | 7512 руб | |

| авария с 1 выплатой | 12257 руб | 4745 руб |

| авария с 2 выплатами | 19373 руб | 11861 руб |

| авария с 3 выплатами | 19373 руб | 11861 руб |

Из чего состоит расчет стоимости ОСАГО:

| параметр | значение | описание |

|---|---|---|

| Базовая ставка | 4118 руб | Легковые автомобили («B», «BE») |

| Территориальный коэффициент | x2 | Москва |

| Мощность двигателя | x1.2 | от 101 до 120 л.с (включительно) |

| КБМ (скидка за безаварийную езду) | x1 | Страхование впервые (класс 3, кбм 1) |

| Возраст и стаж водителей | x0.96 | |

| Срок страхования | x1 | 1 год |

| Водители | x1 | Ограниченное количество водителей |

| Итого | 7908 руб |

Электронный полис ОСАГО

Все об электронном полисе ОСАГО, где и как купить, какие подводные камни и как общаться с инспекторами ГИБДД имея электронный полис. Читайте все об электронном полисе осаго в специальной статье.

Как рассчитать ОСАГО самостоятельно. Правила расчета стоимости страховки

Расчет начинается с определения базового тарифа для вашего региона.

| этапы | расчет | значение |

|---|---|---|

| 1. Базовая ставка для легкового автомобиля | 4118 руб | |

| 2. Территориальный коэффициент для вашего региона | 4118 x 1.3 | 5354 руб |

| 3. Мощность двигателя автомомбиля от 101 до 120 л.с | 5354 x 1.2 | 6425 |

| 4. КБМ (скидка за безаварийную езду) 10 лет без аварии | 6425 x 0.5 | 2677 |

| 5. Возраст и стаж водителей | 2677 x 1 | 2677 |

| 6. Срок страхования 1 год | 2677 x 1 | 2677 |

| 7. Водители | 2677 x 1 | 2677 |

| Итого | 6425 руб |

Подробнее о значениях коэффициентов можно узнать тут, коэффициенты осаго

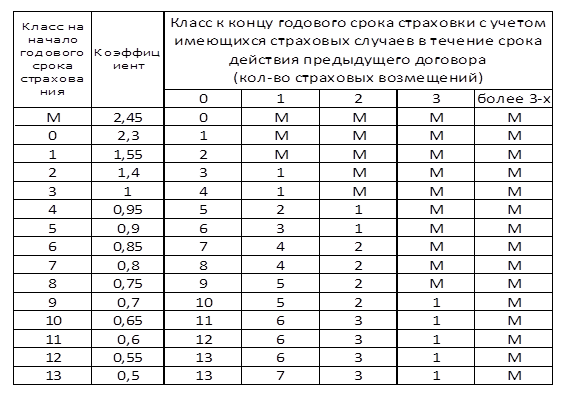

Таблица КБМ и правила расчета класса в 2021 году

Как пользоваться таблицей для расчета КБМ

- В поле «Класс на начало годового срока страхования» найдите свой текущий класс (если вы ранее не страховались, то ваш класс равен 3)

- В поле «Коэффициент» указано значение коэффициента соответствующее классу

- Далее перемещаемся вправо по строке.

- В поле «0 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если вы не допустите ни одной аварии

- В поле «1 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 1 авария

- В поле «2 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 2 авария и т.д.

Класс на начало годового срока страхования

Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования

Калькулятор ОСАГО

- 1. Как рассчитать стоимость полиса ОСАГО

- 2. Как купить полис ОСАГО онлайн

- 3. Изменения в законодательстве

- 4. Страховые коэффициенты

- 5. Порядок применения коэффициента «бонус-малус»

Как рассчитать стоимость полиса ОСАГО

Стоимость полиса ОСАГО рассчитывается на основе базовых тарифов и страховых коэффициентов по следующей формуле:

Базовые тарифы и коэффициенты утверждаются правительством Российской Федерации. Коэффициэнты являются постоянными для всех страховых компаний, а величина базового тарифа имеет коридор, в рамках которого могут устанавливать цену страховые компании (с 2014 года). Таким образом, стоиомость полиса может отличаться в различных страховых компаниях.

Рассчитать стоимость ОСАГО на нашем калькуляторе можно в независимости от выбора страховой компании. Результат расчета будет содержать диапазон, в пределах которого может лежать цена вашего полиса.

Как купить полис ОСАГО онлайн

Сейчас практически все страховые компании предлагают оформить электронный полис ОСАГО онлайн, не выходя из дома. Процедура заключается в заполнении анкеты на сайте страховщика, в которой указываются все необходимые данные для оформления полиса, такие как информациях об автомобиле, информация о водителях и т.п. Стоимость полиса рассчитывается автоматически после введенных вами данных с учетом КБМ. Оплатить можно также онлайн с банковской карты. После оплаты на ваш адрес электронной почты будет выслан электронный полис E-ОСАГО а также сопутсвующие материалы: правила страхования, памятка, извещение о ДТП с примером заполнения.

Изменения в ОСАГО

Изменения от 24 августа 2020 года:

- Индивидуализация тарифов. Теперь страховщики смогут устанавливать индивидуальные ставки для разных водителей внутри одной территории. Основной фактор, который страховые компании будут учитывать при установлении тарифа – наличие грубых нарушений ПДД. Также компании могут учитывать и иные обстоятельства на свое усмотрение.

- Расширены тарифные коридоры для всех типов ТС. Например, коридор для автомобилей физических лиц расширен на 10% в обе стороны.

- Изменились коэффициенты возраста и стажа. Для молодых водителей цена немного возрасла, для опытных – снизилась.

- Увеличилась стоимость полиса без ограничений по водителям. КО вырос с 1.87 до 1.94.

- Изменились региональные коэффициенты.

- Отменен коэффициент прицепа. По усмотоению страховой компании наличие прицепа теперь может быть учтено в базовом тарифе.

Изменения от 9 января 2019 года:

- Изменились базовые тарифы. Диапазон стал шире. Напомним, что базовые тарифы устанавливаются в виде диапазона для различных типов ТС. К базовому тарифу применяются коэффициенты и таким образом рассчитывается итоговая стоимость полиса. Страховые компании могут устанавливать свой тариф в пределах коридора.

- КБМ будет устанавливаться один раз в год — 1 апреля. До этого дня он устанавливался на дату оформления полиса.

- Увеличился коэффциент для неограниченного числа водителей (КО) с 1.8 до 1.87. Коэффициент КО для юридического лица остался без изменений — 1.8

- Количество категорий водителей для определения коэффициента КВС (возраст-стаж) увеличено до 58. Для каждой категории свой коэффициент.

Поправки от 25 сентября 2017 года:

- Теперь за возмещением необходимо обращаться в свою страховую компанию вне зависимости от количества участников ДТП. Это называется «прямое возмещение ущерба». Ранее такой вариант был возможен только участников ДТП было двое.

Изменения от 1 октября 2015:

- Появилась возможность приобрести электронный полис ОСАГО через интернет. Не смогут воспользоваться этой услугой только водители-новички, информации о которых ещё нет в базе данных Российского союза автостраховщиков.

Уточняйте возможность предоставления данной услуги конкретной страховой компанией.

Нововведение от 1 июля 2015:

- Автовладельцы получили возможность продлять полисы ОСАГО в своей страховой компании в электронном виде через интернет. За приобретением нового полиса необходимо по-прежнему обращаться в офис страховой компании.

Комплекс поправок в части выплат за вред жизни и здоровью от 1 апреля 2015:

- Лимит выплат по жизни и здоровью потерпевших увеличивается со 160 000 до 500 000 руб.

- Упрощается порядок подтверждения факта причинения вреда здоровью в ДТП и порядок получения выплаты по ОСАГО.

Изменение тарифов от 12 апреля 2015:

- Повышение базового тарифа на 40% и расширение тарифного коридора до 20 п.п., таким образом повышение составило 40-60%.

- Изменение территориальных коэффициентов как в большую так и в меньшую сторону.

Коэффициенты повышены: Адыгея, Мурманская область, Амурская область, Республика Марий Эл, Воронежская область, Ульяновская область, Камчатский край, Челябинская область, Курганская область, Чувашия, Мордовия

Коэффициенты снижены: Ленинградская область, Байконур, Магаданская область, Дагестан, Республика Саха (Якутия), Еврейская автономная область, Республика Тыва, Забайкальский край, Чеченская Республика, Ингушетия, Чукотский автономный округ

11 октября 2014

Принято постановление правительства РФ, регламентирующее новый порядок расчета полиса ОСАГО:

- Появление тарифного коридора, который позволяет страховщикам отклонятся от базового тарифа в некоторых рамках. Таким образом стоимость полиса в разных страховых компаниях теперь может варьироваться в небольших пределах.

- Повышение базовых ставок для всех типов транспортных средств на 25-30%.

- Увеличение выплат по полису ОСАГО с 120 000 до 400 000 рублей

- Появилась возможность направит автомобиль на ремонт по полису ОСАГО

- Расширение Европротокола до 50 000 рублей

Страховые коэффициенты ОСАГО

КТ — коэффициент территории. Определяется регионом регистрации транспортного средства.

Для просмотра коэффициентов интересующего вас региона выберите его из списка:

КМ – коэффициент мощности ТС.

Применяется только для легковых автомобилей. Для остальных типов ТС он равен единице.

Учитывается мощность по паспорту транспортного средства или свидетельству о регистрации. Если в документе мощность указана в киловаттах, ее необходимо перевести в лошадиные силы по формуле 1 КВт = 1,35962 ЛС.

| Мощность двигателя | Коэффициент |

|---|---|

| Легковые автомобили до 50 л.с. | 0.6 |

| Легковые автомобили 51 – 70 л.с. | 1 |

| Легковые автомобили 71 – 100 л.с. | 1.1 |

| Легковые автомобили 101 – 120 л.с. | 1.2 |

| Легковые автомобили 121 – 150 л.с. | 1.4 |

| Легковые автомобили свыше 150 л.с. | 1.6 |

| Другие типы ТС | 1 |

КВС – коэффициент возраста и стажа. Применяется только для полиса с ограниченным числом водителем. Для нескольких водителей, КВС определяется как максимальный из всех.

Для неограниченного числа водителей данный коэффициент не применяется. Вместо него применяется коэффициент неограниченного использования КО.

| Стаж → Возраст, лет ↓ |

менее 1 года | 1 год | 2 года | 3-4 года | 5-6 лет | 7-9 лет | 10-14 лет | более 14 лет |

|---|---|---|---|---|---|---|---|---|

| 16-21 | 1.93 | 1.9 | 1.87 | 1.66 | 1.64 | |||

| 22-24 | 1.79 | 1.77 | 1.76 | 1.08 | 1.06 | 1.06 | ||

| 25-29 | 1.77 | 1.68 | 1.61 | 1.06 | 1.05 | 1.05 | 1.01 | |

| 30-34 | 1.62 | 1.61 | 1.59 | 1.04 | 1.04 | 1.01 | 0.96 | 0.95 |

| 35-39 | 1.61 | 1.59 | 1.58 | 0.99 | 0.96 | 0.95 | 0.95 | 0.94 |

| 40-49 | 1.59 | 1.58 | 1.57 | 0.95 | 0.95 | 0.94 | 0.94 | 0.94 |

| 50-59 | 1.58 | 1.57 | 1.56 | 0.94 | 0.94 | 0.94 | 0.94 | 0.93 |

| 60 лет и старше | 1.55 | 1.54 | 1.53 | 0.92 | 0.91 | 0.91 | 0.91 | 0.9 |

КО – коэффициент ограниченного использования.

Если в полисе прописаны конкретные водители, которые будут управлять ТС, то КО = 1. Если не вписывать водителей, тогда страховка будет покрывать ответственность любого лица, управляющего ТС. В этом случае заплатить за страховку придется почти вдвое больше.

| Ограничения по водителям | Коэффициент |

|---|---|

| Договор ОСАГО имеет ограниченя по водителям. | 1 |

| Договор ОСАГО не имеет ограничений по водителям. | 1.94 |

| Договор ОСАГО оформлен на юридическое лицо и не имеет ограничений по водителям. | 1.97 |

КС – коэффициент сезонности использования. Если страховка оформляется не на полный год, применяется понижающий коэффициент.

| Период использования ТС | Коэффициент |

|---|---|

| 3 месяца | 0.5 |

| 4 месяца | 0.6 |

| 5 месяцев | 0.65 |

| 6 месяцев | 0.7 |

| 7 месяцев | 0.8 |

| 8 месяцев | 0.9 |

| 9 месяцев | 0.95 |

| 10 – 12 месяцев | 1 |

КПр — коэффициент прицепа.

Страховать прицеп на легковой автомобиль не требуется (за исключением ситуаций, когда страхователь — юридическое лицо). А вот за прицеп к мотоциклу придется доплатить.

| Прицеп в зависимости от типа ТС | Коэффициент |

|---|---|

| Прицепы к легковым автомобилям, принадлежащим юридическим лицам | 1.16 |

| Прицепы к мотоциклам и мотороллерам | 1.16 |

| Прицепы к грузовым автомобилям до 16 тонн, полуприцепы, прицепы-роспуски | 1.40 |

| Прицепы к грузовым автомобилям свыше 16 тонн, полуприцепы, прицепы-роспуски | 1.25 |

| Прицепы к тракторам | 1.24 |

| Прицепы к другим типам ТС или отсутствие прицепа | 1 |

Порядок применения коэффициента «бонус-малус»

Существует 13 классов, каждому из которых соответствует определенный коэффициент (КБМ). Они приведены в таблице ниже.

Тем, кто страхуется впервые, присваивается класс 3. Он соответствует коэффициенту КБМ=1. Для остальных класс присваивается по окончанию периода страхования.

Новый класс зависит от предыдущего класса (на начало периода страхования) и от количества страховых случаев. Необходимо найти в таблице строку со своим классом на начало прошлого периода и столбец, соответствующий количеству ДТП по вашей вине за прошлый период. На их пересечении будет указан ваш новый класс.

При безоварийной езде ваш класс будет увеличиваться с каждым годом на 1, что дает ежегодный прирост скидки в 5%. Максимальный класс предполагает скидку в 50%.

Рассмотрим на примере. Допустим, вы страховались впервые и получили класс 3. За год у вас было 2 страховых случая. Находим строчку со классом 3 и столбец, соответствующий двум страховым выплатам. На пересечении находится класс M. Находим строчку с классом M и столбец «Коэффициент». Для класса M коэффициент равен 2.45 (показать в таблице).

Чем полезен калькулятор ОСАГО?

Расчет ОСАГО на калькуляторе позволяет узнать стоимость полиса до обращения в страховую компанию. Зная точную стоимость полиса заранее, вы обезопасите себя от навязывания скрытых дополнительных страховок.

Вступили в силу новые правила расчета тарифов ОСАГО

24 августа 2020 года вступили в силу поправки в закон об ОСАГО, а 5 сентября — указание ЦБ, как этими поправками пользоваться. Теперь для тех, кто постоянно нарушает ПДД, и тех, кого лишали прав, полис ОСАГО будет стоить дороже. Аккуратные водители от новых поправок только выиграют: появится возможность платить за полис меньше.

Закон вступил в силу еще в мае, но с 24 августа начала действовать только первая статья. Там идет речь о базовых ставках, тарифах и коэффициентах, которые страховые компании должны применять при расчете стоимости полиса ОСАГО. Расскажем подробнее.

Как было раньше

Стоимость полиса рассчитывалась как произведение базовой ставки на несколько коэффициентов. Раньше нижняя граница базовой ставки для легковых автомобилей была 2746 Р , верхняя — 4942 Р . Но страховая компания не могла выделить отдельного водителя и назначить ему базовый тариф меньше или больше, чем у других водителей в том же регионе.

На базовую ставку влиял только адрес регистрации в паспорте водителя: хочешь платить меньше — делай регистрацию в другом регионе. Даже если водитель лишался прав за управление автомобилем в пьяном виде, на размер базового тарифа это не влияло. Страховые компании учитывали эту статистику при установлении базовых тарифов, но получалось, что если в каком-то регионе живет много любителей водить машину пьяными, превышать скорость или проезжать на красный — ставка повышалась в целом для региона, в том числе и для добросовестных водителей.

Если водитель попадался пьяным за рулем, но ДТП при этом не совершал — стоимость полиса в будущем для него не менялась. Единственное, как водитель мог повлиять на стоимость полиса для себя, — через коэффициент бонус-малус , КБМ. Это коэффициент, учитывающий безаварийную езду. Если год проездить без ДТП по своей вине, КБМ уменьшается — пока не достигнет минимальной отметки. Еще на стоимость влиял водительский стаж: чем он больше, тем ниже была стоимость полиса.

Сейчас поведение водителя будет учитываться не только в КБМ и стаже водителя, но и в базовой ставке.

Как теперь считают стоимость полиса

Страховую премию — то есть стоимость полиса ОСАГО — по-прежнему считают как произведение базовых ставок и коэффициентов. Устанавливать минимальный и максимальный размеры базовых ставок и структуру тарифов по-прежнему будет Центробанк.

Но если раньше базовая ставка страхового тарифа зависела только от технических характеристик, особенностей конструкции и назначения транспортных средств, то сейчас факторов прибавится: Центробанк выпустил указание, где перечислены факторы, которые могут влиять на размер базовой ставки. Это, например, штрафы и лишение прав. Страховщики могут ориентироваться на эти факторы и решать, какую именно базовую ставку применить к конкретному водителю.

Еще в указании перечислены факторы, которые не могут влиять на размер базовой ставки. Это, например, национальная, языковая, расовая принадлежность, принадлежность к политическим партиям или общественным объединениям, должностное положение, вероисповедание и отношение к религии. Учитывать любые другие факторы ЦБ РФ не запрещает, теперь все это на усмотрение страховой компании.

Границы базовой ставки тоже изменились: для легковых автомобилей нижняя граница составит 2471 Р , верхняя — 5436 Р . Изменения коснутся всех транспортных средств: граница базовой ставки сместилась на 10—30% в зависимости от категории. И страховые компании получили возможность применять эту базовую ставку не ко всем водителям в регионе, а к каждому водителю персонально.

Как изменилась базовая ставка

| До 5 сентября 2020 года | С 5 сентября 2020 года | |

|---|---|---|

| Категории B и BE, принадлежащие юридическим лицам, кроме такси | 2058—2911 Р | 1646—3493 Р |

| Категории B и BE, принадлежащие физлицам и ИП, кроме такси | 2746—4942 Р | 2471—5436 Р |

| Категорий B и BE, используемые как такси | 4110—7399 Р | 2877—9619 Р |

| Категории C и CE с разрешенной максимальной массой 16 т и меньше | 2807—5053 Р | 2246—6064 Р |

| Категорий D и DE с числом пассажирских мест до 16 включительно | 2246—4044 Р | 2134—4165 Р |

Для кого полис станет дороже

Поправки к закону устанавливают новые факторы, которые влияют на размер базовой ставки:

- Лишение прав за управление автомобилем в состоянии алкогольного опьянения.

- Нарушение ПДД, которое привело к причинению вреда здоровью или к смерти человека.

- Лишение прав за отказ от прохождения медицинского освидетельствования на состояние опьянения.

- Оставление места ДТП.

- Привлечение к уголовной ответственности за повторное управление транспортным средством в состоянии алкогольного опьянения. Как правило, в этот момент у человека нет водительского удостоверения и суд назначает наказание: штраф от 200 до 300 тысяч рублей с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет. Эти три года человек не может быть водителем.

Пока человек лишен прав, ездить он не может, а значит, вписывать его в полис ОСАГО или заключать с ним договор страхования никто не будет. Но в один прекрасный момент срок лишения заканчивается — и начинает действовать повышенная ставка. И применять ее будут в течение года с этого дня либо со дня окончания срока уголовного наказания.

Страховая компания также может установить повышенную ставку водителю, который регулярно нарушает ПДД. Но тем, кто паркуется в неположенных местах или немного превышает скорость, беспокоиться не стоит. Условия, при которых цена полиса может вырасти, оговорены в законе. К ним относятся:

- Проезд на запрещающий сигнал светофора или регулировщика.

- Превышение скорости более чем на 60 км/ч — например, поездка с ветерком по городу со скоростью 120 км/ч.

- Выезд на полосу встречного движения.

Чтобы применить повышенную базовую ставку в этом случае, потребуется соблюдение двух условий:

- Нарушение должно быть неоднократным — то есть совершено два или более раза в течение года.

- Оно должно быть зафиксировано сотрудником ГИБДД и оформлено на месте. Нельзя применить повышенную ставку за нарушения, которые зафиксировала камера видеонаблюдения.

Если водитель нарушил ПДД, попал в ДТП и при этом был причинен ущерб имуществу, жизни или здоровью, стоимость полиса для водителя все равно вырастет — но не за счет базовой ставки, а за счет изменения коэффициента бонус-малус. Так было и раньше.

Информация о том, кто именно совершал грубые нарушения, сколько раз и какие, будет поступать в страховые компании из ГИБДД. Российский союз автостраховщиков еще в июле 2020 года заявил, что не только технически готов к обмену данными с госавтоинспекцией, но и уже делает это: ГИБДД запрашивает данные о наличии у водителей страховых полисов, а страховщики — о нарушениях.

Эти правила действуют как для самого страхователя, так и для всех, кто вписан в полис ОСАГО. Если страхователь — аккуратный и добропорядочный водитель, но решил вписать в полис злостного нарушителя ПДД или того, кого лишали прав, то ему придется заплатить за полис ОСАГО больше.

А еще появились «иные факторы»

В законе появилась норма о том, что базовая ставка страхового тарифа может зависеть от иных факторов. Раньше это были стаж, возраст и другие персональные данные водителей, а также период использования транспортного средства.

Теперь формулировку изменили: будут учитывать факторы и коэффициенты, учитывающие водительский стаж, возраст и иные данные, характеризующие водителей. Страховые компании могут определять эти факторы самостоятельно.

Как это работает, проще всего объяснить на примере.

Допустим, страховая компания подбила статистику и поняла, что женатые отцы двоих детей старше 50 лет очень редко попадают в ДТП по своей вине: у них большой водительский опыт и водят они аккуратно. Причем это может быть решение только одной страховой компании: у остальных может быть своя статистика и совершенно другие критерии. Раньше эта статистика не играла никакой роли, так как при определении стоимости полиса нельзя было учитывать количество детей и семейное положение. А теперь страховщики могут учесть это и установить для таких водителей минимальные цены на полис — и условный водитель сможет приобрести полис ОСАГО на свой старый Москвич по базовому тарифу 2471 Р вместо 5436 Р , сэкономив на страховке почти 3 тысячи рублей в год.

Это выгодно водителю: он экономит на покупке полиса. Выгодно и страховой компании: маловероятно, что по такому полису придется делать выплаты.

Допустим, потом этот же водитель попался пьяным за рулем и суд на полтора года лишил его права управления. По истечении срока лишения он снова получит право управлять автомобилем и будет обязан застраховаться по ОСАГО. Будет ли он сам страхователем, или его впишут в чей-то полис — уже не так важно: в любом случае применят повышенную базовую ставку. На сколько она вырастет, решать будет страховая компания, но велика вероятность, что в этом случае ставка будет максимальной — 5436 Р . Сэкономить на страховке уже не получится.

Это же ждет любителей превышать скорость и проезжать на красный сигнал светофора. Два таких нарушения в течение года — и следующий страховой полис будет существенно дороже.

Как рассчитать стоимость ОСАГО: формула или онлайн калькулятор

Cодержание

Каждый водитель вправе самостоятельно выбирать страховую компанию, где можно оформить полис обязательного автострахования. Но страховщиков много, и у всех разные цены.

Страховой брокер Авто-Услуга расскажет, с чем связан разброс цен, и как рассчитать стоимость ОСАГО по формуле и с помощью онлайн-калькулятора.

Базовый тариф и поправочные коэффициенты

Размер базовых тарифов (БТ) для ОСАГО устанавливается государством, поэтому они едины для всех страховых компаний РФ, как и методика расчета. Почему тогда полисы стоят по-разному?

Разброс цен связан с минимальным и максимальным значениями БТ и применением поправочных коэффициентов:

Страховые компании не вправе завышать или занижать стоимость полиса, делать при его оформлении скидки. Уплата суммы, рассчитанной по всем правилам, гарантирует обязательную выплату страхового возмещения при наступлении страховых случаев. Помните об этом.

Вы можете не вдаваться во все подробности о том, как рассчитать стоимость ОСАГО, просто закажите полис онлайн у нас. Процедура займет считанные минуты, а готовая страховка будет доставлена в любое удобное для вас место.

Рассчитать стоимость ОСАГО у нас в страховом брокере. Надежные компании и бесплатная доставка!

Как самому рассчитать стоимость ОСАГО?

Минимальное значение БТ для легковых машин – 3432 руб., максимальное – 4118 руб.

Теперь посмотрим, как узнать величину тех или иных коэффициентов.

Таблица 1: Значение КВС в зависимости от возраста и стажа водителя

| Возраст | До 22 лет | Старше 22 лет | До 22 лет | Старше 22 лет |

|---|---|---|---|---|

| Водительский стаж | Менее 3 лет | 3 года | Более 3 лет | Более 3 лет |

| Коэффициент | 1.8 | 1.7 | 1.6 | 1.0 |

Таблица 2: Значение КМ в зависимости от мощности двигателя

| Мощность | До 50 л.с. | 50-70 | 70-100 | 100-120 | 120-150 | Свыше 150 |

|---|---|---|---|---|---|---|

| КМ | 0.6 | 1.0 | 1.1 | 1.2 | 1.4 | 1.6 |

Страховка бывает ограниченной и неограниченной. В первом случае автомобилем могут управлять только люди, вписанные в полис. Во втором – любой человек, имеющий водительские права.

Значение коэффициента при ограничении водителей – 1, без ограничения – 1.8.

Величина территориального коэффициента зависит от региона, где прописан водитель, и составляет 0.6-2.0. Разброс связан с количеством автомобилей, сложностью организации и интенсивностью дорожного движения в населенном пункте. То есть, чем больше машин, тем выше вероятность аварийных ситуаций, а, значит, выше и величина КТ. И все наоборот там, где машин мало и вероятность аварий сводится к минимуму. В таких случаях значение КТ будет ниже.

К регионам с высокой величиной КТ относятся Москва, Екатеринбург, Якутск и другие мегаполисы страны. Со средней – областные городки и деревушки. С низким показателем – Хакасия и Калмыкия, Тыва, Чукотка и т.п.

Если ОСАГО оформляется на год, коэффициент составляет 1.0, если на 3 месяца показатель уменьшается до 0.5.

Если у водителя нет серьезных нарушений, то коэффициент будет равен 1, если есть – 1.5.

Применяется в редких случаях, чаще всего для страхования транзитных авто.

Бонус-малус можно определить по таблице 3

Таблица 3: Значения КБМ

Пользоваться ею легко. Например: по предыдущей страховке у водителя бы 3 класс (КБМ – 1.0). За год эксплуатации авто он ни разу не нарушил правил, поэтому при расчете нового полиса ему присвоится 4 класс, и КБМ снизится до 0.95. Если была одна страховая выплата, то расчет уже пойдет по 1 классу, и КМБ увеличится до 1.55. Если страховка оформляется впервые, стоимость рассчитывается по 3 классу, где КБМ равняется единице.

Наверное, вы задумались о том, как самому рассчитать стоимость ОСАГО, используя столько непонятных цифр. Это просто, пример смотрите ниже.

Примерный расчет по формуле

Зная сумму базового тарифа и величину поправочных коэффициентов, расчет легко сделать по формуле. Вот она:

Пример того, как рассчитать страховку ОСАГО на автомобиль для физического лица. За основу возьмем минимальные и максимальные значения:

3432 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 2677 руб.

4118 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 3212 руб.

Примерно такую сумму заплатит водитель:

- с правами категории «В» при стандартных условиях страхования;

- старше 22 лет и со стажем более 3 лет;

- проживающий в Элисте;

- с 3-м классом КБМ;

- с закрытой страховкой.

При этом двигатель машины имеет мощность до 50 л.с., у водителя нет грубых нарушений, а полис оформлен на год.

Теперь вы знаете, как рассчитать полис ОСАГО самостоятельно по формуле, и можете использовать свои значения. Но зачем вам это, когда у нас есть удобный калькулятор, который сделает все расчеты за вас.

Как пользоваться онлайн калькулятором Авто-Услуга?

Здесь нет ничего сложного, но чтобы вы не запутались, мы покажем, как рассчитать цену страховки ОСАГО с помощью программы.

- Место прописки.

- Кем является собственник.

- Тип авто.

- Возраст и водительский стаж.

- Период использования и мощность двигателя.

- Ограничение на водителей и стаж безаварийного вождения.

Жмите «Рассчитать» и получите примерную стоимость автостраховки.

Под графой, где выбирается тип ТС, есть надпись, спрашивающая будет ли использоваться прицеп? Обращаем внимание, что физическим лицам при страховании легкового авто страховать прицеп не нужно.

Какие факторы еще влияют на стоимость автострахования?

Заметили, что все калькуляторы, когда делаешь расчет цены страховки ОСАГО, выдают две суммы – минимальную и максимальную? Это связано с тем, что в 2014 году для страховых компаний был введен «Тарифный коридор» – разница между минимумом и максимумом БТ. Им разрешили устанавливать стоимость полиса в пределах между этими значениями, чтобы снизить убыточность при выплате страхового возмещения.

Сначала разница была незаметной, так как она составляла всего 5%, и полисы во всех компаниях стоили одинаково. Но с 2015 года «Тарифный коридор» расширился до 20%, и цены на страховку стали отличаться. Причиной этого является и то, что одни страховщики при расчетах используют минимальное значение БТ, другие максимальное.

Остались вопросы? Звоните нам! Консультанты расскажут, как рассчитать стоимость страховки ОСАГО, купить полис на дом и другую информацию.