Взяла ипотеку и забеременела что делать?

Можно ли получить отсрочку по кредиту при беременности?

С наступлением беременности женщине становится труднее зарабатывать. Все больше времени и сил занимают посещения врачей и уход за здоровьем. Но что делать, если ранее вы оформили кредит, а денег на его обслуживание уже не хватает? Можно ли уменьшить сумму выплат по долгу, или получить отсрочку?

Сейчас расскажем, как быть в такой ситуации.

Как доказать банку, что вам нужна отсрочка?

Банки довольно редко и неохотно предоставляют заемщикам отсрочку по платежам. Как правило, поводом для такой уступки должны быть очень серьезные жизненные обстоятельства: массовые сокращения на работе, пожар в доме или тяжелое заболевание.

Некоторые из них даже регламентированы в отдельный перечень ситуаций, при которых кредиторы готовы предоставить отсрочку. Среди них весомой причиной для кредитных каникул указан отпуск по беременности и родам или по уходу за ребенком.

Однако это все равно не дает никакой гарантии отсрочки. Вам еще предстоит доказать банку, что ваше финансовое положение ухудшилось из-за беременности.

![]()

Мы советуем предварительно выяснить у сотрудников банка, какие документы необходимо подготовить, чтобы претендовать на отсрочку. Но обычно пакет документов ограничивается налоговой декларацией (3-НДФЛ или 2-НДФЛ), стопкой больничных листов и сопроводительным письмом с описанием вашей ситуации.

Не забывайте, что большое значение также имеет ваша кредитная история и репутация у данного кредитора. Если вы зарекомендовали себя и не допускали просрочек, банк обязательно это учтет.

Что может предложить банк?

С большой долей вероятности банк согласится снизить вашу долговую нагрузку на какое-то время, поскольку ему не выгодны клиенты с просрочками. Если кредитный договор предусматривает предоставление отсрочки, то банк будет действовать в соответствии с условиями соглашения. Но если такого пункта в договоре нет, то кредитор может пойти на другие формы уступки.

К примеру, банк может предложить снизить величину ежемесячного взноса по кредиту, но при этом увеличит срока погашения займа.

Также кредитор может предоставить вам льготный тарифный план, которые предполагает снижение процентной ставки.

![]()

Существует еще вариант рассрочки: банк останавливает все начисления по кредиту и разбивает сумму задолженности на равные платежи.

Если же вы все-таки договорились с банком на каникулы, то учитывайте, что у них тоже есть несколько разновидностей.

Классический. Вы освобождаетесь от любых выплат по кредиту на 1-3 месяца.

Каникулы «по телу кредита». Оплачиваете только проценты по кредиту, а основную часть долга временно не погашаете. Не очень выгодный вариант, поскольку в итоге возрастает срок кредитования и соответственно сумма переплаты.

Каникулы «по процентам». Делаете выплаты только по телу кредита без учета процентов. Существенно сократить платеж вряд ли удастся, но совокупная переплата резко уменьшается.

Что делать, если банк отказал в отсрочке?

Кредитор может отказать беременным в льготах лишь по нескольким причинам:

- заемщица ранее допускала просрочки или имеет непогашенную задолженность;

- кредит открыт менее 3-ех месяцев или закончится через 3 месяца;

- уволились с последнего места работы по собственному желанию;

- банк подозревает вас в мошенничестве.

![]()

Если денег на погашение кредита нет совсем, юристы рекомендуют дожидаться суда, поскольку они существенно снижают начисленные банком проценты, пени, штрафы. В течение 10 дней после первого заседания вы можете направить в суд заявление с просьбой предоставить отсрочку или рассрочку на основании ст. 333 ГК РФ «Уменьшение неустойки».

Однако лучше не доводить ситуацию до судебного разбирательства, поскольку перед этим вам придется пережить круглосуточные звонки от службы взыскания банка и письма коллекторов. Поэтому советуем решить вопрос с банком заранее, до появления первых просрочек.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Как выгодно рефинансировать старый кредит по новой семейной ипотеке

С 1 июля оформить семейную ипотеку по ставке 6% годовых могут семьи с одним ребенком. Банки уже отмечают увеличение интереса к программе после изменения ее условий. Вместе с экспертами разбираемся, как рефинансировать старый кредит по обновленной программе.

Можно ли рефинансировать

В отличие от других федеральных программ (дальневосточной ипотеки, госпрограммы на покупку новостройки и др.), семейная ипотека позволяет рефинансировать действующий ипотечный кредит по льготной ставке — до 6% годовых. Условия рефинансирования — рождение или усыновление ребенка после 1 января 2018 года и соответствие ранее взятого кредита условиям программы семейной ипотеки.

Например, рефинансировать по семейной ипотеке можно только кредит на покупку квартиры в новостройке. Единственное исключение — Дальневосточный федеральный округ, где можно перекредитовать и покупку вторичного жилья.

Рефинансирование, или перекредитование существующего кредита — это та же ипотека. Рефинансирование позволяет полностью или частично погасить уже оформленный кредит за счет нового на более выгодных условиях: заемщик может снизить ставку по кредиту, уменьшить или увеличить срок выплаты ипотеки, сократить размер ежемесячного платежа.

Сейчас кредит по семейной ипотеке, как и рефинансирование, могут быть оформлены на:

- покупку на первичном рынке готового или строящегося жилого помещения;

- покупку на первичном рынке готового или строящегося жилого помещения с земельным участком;

- покупку на вторичном рынке готового жилого помещения или жилого помещения с земельным участком, расположенных в сельских поселениях на территории Дальневосточного федерального округа;

- строительство индивидуального жилого дома на земельном участке или приобретение земельного участка и строительство на нем индивидуального жилого дома;

- покупку индивидуального жилого дома на земельном участке, по договору, в соответствии с которым продавец обязуется в будущем передать заемщику в собственность индивидуальный жилой дом на земельном участке, который будет создан после заключения такого договора, и указанный земельный участок.

Главное, говорит управляющий директор «Дом.РФ» Алексей Ниденс, чтобы старый кредит был выдан на какую-то из этих целей. Остальные условия старого кредита можно привести в соответствие требованиям программы, заключив дополнительное соглашение, причем на момент заключения такого соглашения заемщик должен соответствовать требованиям, которые предъявляются условиями семейной ипотеки программы к заемщикам — физлицам. То есть: быть гражданином России и иметь хотя бы одного ребенка, рожденного после 1 января 2018 года и до 31 декабря 2022 года. «Остаток основного долга по рефинансируемому кредиту должен соответствовать установленным для регионов ограничениям — 12 млн руб. для Москвы, Санкт-Петербурга Московской и Ленинградской областей и 6 млн руб. для других регионов», — уточнил управляющий директор «Дом.РФ».

Поскольку рефинансирование — это, по сути, новый кредит, заемщику потребуется повторно оформить отчет об оценке недвижимости, страховой полис жизни и здоровья, регистрацию права собственности на недвижимость.

На момент публикации семейную ипотеку можно оформить в 50 российских банках. С полным списком можно ознакомиться здесь.

Читайте также:

Спрос на обновленную семейную ипотеку вырос

Российские банки уже отмечают увеличение спроса на семейную ипотеку после расширения ее условий. Например, в июле в ВТБ число заявок по программе выросло в 1,5 раза к июню. Ставки на семейную ипотеку в ВТБ начинаются от 5,6% годовых. «Семейная ипотека, условия которой были расширены на семьи с одним ребенком, в настоящее время компенсирует порядка 15% заявок по обновленной господдержке. В общих продажах ее доля на рынке может вырасти в 3 раза, до 12%», — прогнозирует зампрезидента — председателя правления ВТБ Анатолий Печатников.

В банке «Дом.РФ» спрос на семейную ипотеку на новых условиях тоже вырос: в июне в рамках программы поступило 1,8 тыс. заявок на 7,3 млрд руб., в июле — уже более 2,8 тыс. заявок на 10 млрд руб. Доля «Семейной ипотеки» в общем объеме заявок на рефинансирование в банке «Дом.РФ» выросла более чем в два раза, с 14% до 32%. Ставки по семейной ипотеке в банке сейчас начинаются от 4,7% годовых, в рамках рефинансирования — от 5% годовых.

«Рефинансирование ипотечного кредита в рамках семейной ипотеки происходит по стандартной схеме. Банк запрашивает от клиента основной пакет документов, который включает паспорт и справку об остатке задолженности, а в частных случаях некоторые дополнительные документы», — пояснил директор ипотечного бизнеса банка «Дом.РФ» Игорь Ларин. Само одобрение на рефинансирование можно получить без посещения офиса, контактируя только с сотрудником дистанционной ипотеки, добавил он.

Когда рефинансирование выгодно

По мнению экспертов, рефинасировать кредит целесообразно, если это поможет снизить ставку по текущему кредиту не менее чем 1,5% годовых, а платить по кредиту требуется еще несколько лет. «В большинстве случаев для нового банка потребуется новая оценка недвижимости и новая страховка, а это недешево. В случае с ипотекой на 20–25 лет и разницей в ставке в 1 п. п. такие затраты, конечно, оправданны. А если платить осталось год-два и все из-за 0,5 п. п., рефинансирование может оказаться попросту бессмысленным», — предостерегает председатель совета директоров компании «Бест-Новострой» Ирина Доброхотова.

В угол и из угла

Что делать семье, если она не справилась с ипотекой и лишилась квартиры

Проживающие в квартире в растерянности: в любой момент они могут остаться без крыши над головой и с долгами. Историю своих злоключений рассказывают отрывками, путано и эмоционально.

Начиналось все хорошо: в 2013 году Димитри и его красавица-жена Мака взяли в ипотеку 4,1 миллиона рублей и купили небольшую «трешку» в панельной девятиэтажке на окраине Екатеринбурга. К моменту сделки в семье подрастали трое дочерей: девятилетняя Каре, семилетняя Марина и трехмесячная Аня. Первоначальный взнос — 10 процентов, ставка — 12,25 процента годовых, срок — 20 лет. Обычные условия в то время. «Платить могли, — вспоминает Димитри. — У меня была своя «Газель», я занимался грузоперевозками, Мака работала в аптеке.

Месяцев 7-8, по словам Димитри, платили исправно. Потом начались проблемы с работой: заказов на грузоперевозки стало мало, жену уволили. «Я пришел в банк, говорю: «Так и так, не могу платить». Мне ответили, что это мои проблемы. Потом, правда, добавили, что нужно вносить хотя бы часть суммы. Никаких заявлений на перерасчет платежа я не писал, устно договаривался. Даже не думал, что надо», — рассказывает Димитри. В банке говорят, что заемщики просрочили даже первый платеж по кредиту, да и потом платили не вовремя и меньше, чем нужно.

Мужчина устроился на работу в Перми, ездил туда-обратно каждые две-три недели, по возможности относил деньги в банк: по пять, десять, 15 тысяч. Старался не пропускать платежи, но случалось. Говорит, из банка не звонили, не писали. Банк уверяет, что пытался связаться с клиентом, «однако все обращения, включая письменные уведомления о наличии просроченной задолженности, были проигнорированы».

Весной 2015 года супругов вызвали в суд: банк просил взыскать с заемщиков кредитную задолженность, продав квартиру. Суд встал на сторону истца.

— Я даже не думал, что квартиру будут продавать, а нас будут выселять, — уверяет Димитри.

— Но вы же были на суде, вам на руки выдали решение, — удивляюсь я.

— Так я же его не читал! Подписал и забрал. Судья мне сказал: договаривайтесь с банком. Если не договоритесь, приходите ко мне. Я приходил потом уже, когда узнал, что нас выписали из квартиры, но он все время был то в командировках, то в отпуске, то на совещаниях», — пытаюсь понять, как взрослый житель города-миллионника так искренне может верить обещаниям незнакомых людей. Возможно, он рос среди людей, для которых слова важнее бумаги.

О том, что семья больше не зарегистрирована в квартире, Димитри узнал случайно в 2017-м. «Пошел в паспортный стол за справкой — хотел оформить детское пособие, а мне сказали, что мы не прописаны в квартире», — Димитри растерянно опускает глаза. Выяснилось, что банк через суд выселил должников из квартиры. Глава семьи нанял адвоката, пытался оспорить решение, но безрезультатно: квартира перешла в собственность банка (ее оценили в 2,2 миллиона рублей), а семья осталась должна еще 1,6 миллиона. С банковской карты Маки тем временем начали снимать деньги в счет погашения долга.- На карту приходили детские пособия, мы их не тратили, копили на отпуск — долги долгами, но хотелось ненадолго съездить куда-нибудь. Однажды зашел в онлайн-банк, увидел, что все сняли. Побежал в соцзащиту. Они говорят: «Не имели права забирать «детские», дали справки. Я их отнес и приставам, и в банк, но пособия не вернули. В марте у нас родился еще один ребенок, мы получили 21 тысячу рублей (единовременная выплата за рождение ребенка. — Прим. ред.) — приставы половину сняли.

В этом мае к должникам начали приходить приставы. Дверь им не открывали, предписания о выселении находили в почтовом ящике и около двери.

Уезжать из квартиры семье некуда: другого жилья нет. Кроме того, Аидоянам нужна прописка. Без прописки родители не могут поставить младшего ребенка в очередь на детский сад, а старшая дочь, 15-летняя Каре, — получить паспорт. В следующем году ей предстоит сдавать ОГЭ, без документа ее не допустят к экзамену.

Пару месяцев назад Димитри обратился за помощью в национальную диаспору — семья из народности езидов. Вместе с региональным представителем Совета старейшин езидов мира на территории РФ Денизом Усупиным-Рожкани они съездили на прием к свердловскому омбудсмену Татьяне Мерзляковой. Уполномоченный по правам человека обратилась в банк, но учреждение отказалось посвящать ее в подробности кредитной истории клиента.

Редакция «РГ» помогла организовать встречу с руководством банка.

— Национальная община готова поручиться за платежеспособность Димитри. Во время встречи мы предлагали банку такой вариант: семья остается в квартире и возвращается к изначальному графику платежей по договору. Но банк отказался.

Директор Института финансов и права Уральского государственного экономического университета Максим Марамыгин считает: семья Аидоян — одна из многих, кто попал в кредитную ловушку.

— Трудная ситуация у семьи возникла в 2014 году, в момент наступившего кризиса. У банков еще был некий снобизм, оставшийся после «жирных» лет, когда у населения были хорошие доходы. Люди брали, теряли работу, становились должниками. Не было жесткой позиции Центробанка и государства по защите заемщиков, этими вопросами стали заниматься лишь в 2015-м. Сначала появилась возможность рефинансировать кредит, несколько месяцев назад попавшим в трудное финансовое положение заемщикам гарантировали кредитные каникулы. Сегодня, если человек будет поступать разумно, такая история вряд ли повторится, — говорит эксперт.

Если нет возможности платить, можно, во-первых, попросить ипотечные каникулы на срок до полугода, во-вторых, если стабильного дохода в обозримом будущем не предвидится, — объявить себя банкротом.

Ошибка Димитри в том, что он пустил дело на самотек: поверил словам рядовых сотрудников банка, которые сказали, что платить можно хотя бы частями. Не переспросил, не уточнил, не проверил. Даже одно письменное обращение с просьбой о реструктуризации долга, напиши Димитри его в самом начале, могло изменить ход событий. Но рядом не нашлось человека, который мог дать дельный совет.

Редакция «РГ» обратилась в банк, где семья Димитри брала ипотеку. Мы спросили: мог бы банк этой конкретной семье простить долг? Для Аидоянов миллион, два, три — гигантская сумма. Для банка с его оборотами — согласитесь, незначительная. К тому же, с учетом всех платежей, которые семья успела внести за кредит, и стоимости квартиры, по которой ее предлагают выкупить, банк в итоге получит почти пять с половиной миллионов рублей. Даже с учетом инфляции за четыре года, что жилье было в собственности у Аидоянов, банк ничего не потерял. Почему простить? Потому что должник хоть и сам втянул себя в эту историю, но все-таки платить не отказывался и не отказывается до сих пор. Даже когда квартира перешла по суду в собственность банка, Димитри продолжал частично вносить деньги на ипотеку. Да и куда ему деться с женой, тремя дочками и грудным сыном?

Ответ на запрос мы ждали больше месяца:

— Данная квартира уже является собственностью банка, получена в результате исполнения судебного решения о взыскании кредита. Заемщики утратили право собственности на недвижимость. Часть кредита погашена квартирой в 2017 году, поэтому вопрос распоряжения банком квартирой уже не связан с урегулированием просроченной ссудной задолженности. Дарение квартир и других активов банка гражданам нарушает права акционеров и вкладчиков и не предусмотрено Уставом банка. За время возникновения проблем по возврату кредита (с 2014 года) клиенты не обращались с вариантами урегулирования. В настоящее время семья Аидоян проживает в квартире, принадлежащей банку, без каких-либо оснований. Аидояны действительно продолжают жить в проблемной «трешке», приставы не беспокоят. Двоюродный брат Димитри согласился взять ипотеку и выкупить квартиру у банка — так семья сможет остаться дома и постепенно расплатиться с родственником. Правда, сначала нужно найти деньги на первоначальный взнос.

Центробанк рекомендует

19 июня Центральный банк РФ предложил банкам рассмотреть возможность прекращать взыскание оставшейся задолженности с граждан, лишившихся заложенного жилья. Однако обращение носит характер рекомендации и не обязывает банки следовать ей.

Что делать, если взяла ипотеку и забеременела?

Беременность перестала быть поводом для отказа в получении ипотеки. Крупные кредитно-финансовые учреждения даже предлагают программы, специально предназначенные для тех, кто ожидает пополнение. Они предоставляются на более льготных условиях. А что делать, если беременность наступила уже после получения ипотеки?

Какова позиция банка по данному вопросу?

Необходимо понимать, что скрывать факт беременности при взятии жилищного кредита нельзя. Почему? Если данный нюанс вскроется, кредитно-финансовое учреждение может применить штрафные санкции либо потребовать досрочно погасить абсолютно весь займ. Причина такого сурового наказания заключается в том, что банк одобряет сумму займа с учетом дохода, а декретный отпуск ставит под сомнение платежеспособность.

На заметку! Если вы в курсе о своем интересном положении, обратитесь в банк, где предлагается программа для семьи, ожидающей пополнение. Таковые есть, поэтому не стоит идти на обман, чтобы избежать неблагоприятных последствий.

Как банк может узнать об интересном положении женщины? С момента подачи заявки и рассмотрения документов до одобрения и получения ипотеки может пройти несколько месяцев. На последнем этапе сотрудники кредитно-финансового учреждения (перед непосредственным подписанием договора) еще раз проверяют клиентов и могут позвонить в отдел кадров, где ему сообщат, что женщина находится в декретном отпуске. Нередко факт беременности удается скрыть, но рассчитывать на льготы не придется.

Совершенно иной является ситуация, если заемщица начинает собираться в декрет через некоторое время после взятия ипотеки. Об этом факте можно даже не сообщать банку. Кредитору будет абсолютно все равно, пока вы исправно исполняете взятые на себя обязательства. Беременность не является поводом для прекращения внесения платежей по ипотеке. Никакой суд не примет данный довод и не отменит начисленных процентов и других штрафных санкций.

Что делать, если из-за декрета вы испытываете трудности с выплатой ипотеки?

Выплаты по уходу за ребенком, как правило, меньше, нежели хорошая заработная плата. Если займ оформлялся на женщину (муж автоматически является созаемщиком), она имела больший доход. С выходом в декретный отпуск финансовая ситуация резко изменится. Когда нет хорошей «подушки безопасности», вы понимаете, что будете испытывать трудности с оплатой ипотеки, ищите пути решения заблаговременно.

Кредитные каникулы и реструктуризация

Если вы уже некоторое время исправно платили за ипотеку, обратитесь со свидетельством о рождении и заявлением с просьбой предоставить кредитные каникулы в банк. Они предоставляются на индивидуальных условиях. Все зависит от лояльности кредитно-финансового учреждения.

Кредитные каникулы представляют собой отсрочку платежа. Самый распространенный вариант предполагает, что заемщик не оплачивает основной долг в течение 6-12 месяцев, а только начисляемые проценты. Данный способ нельзя назвать хорошим, поскольку многие банка увеличивают ежемесячный платеж. Лишь некоторые банки оставляют его аналогичным. Если вам одобрили кредитные каникулы, не спешите радоваться и подписывать соглашение, которое вам предлагают. Внимательно прочтите все условия, ознакомьтесь с новым графиком и суммой платежа.

Реструктуризация ипотечной задолженности возможна, если с банком заключен договор жилищного кредитования не на самый длительный срок. Данная процедура предполагает пролонгацию договора, например, к 10 годам добавится еще 2-5 лет. Это позволит в значительной степени уменьшить ежемесячный платеж. Переплата в данном случае будет больше, но на время декретного отпуска и отсутствия заработной платы поможет не попасть в долговую яму и вести нормальное существование.

Материнский капитал

Когда ребенок в семье уже второй, решить возникшие финансовые проблемы поможет материнский капитал. Закон разрешает использовать его на погашение ипотечной задолженности. Можно не дожидаться того момента, когда ребенку исполнится три года, а подать заявку в Пенсионный фонд для выплат раньше.

Чтобы погасить ипотеку материнским капиталом, необходимо взять в кредитно-финансовом учреждении справку с указанием остатка по кредиту, а также подготовить пакет документов:

- справки, которые удостоверяют личность, подтверждают то, что вы имеете право на получение материнского капитала (мать, отец либо опекун);

- сертификат;

- документы, доказывающие факт покупки недвижимости;

- заявление по утвержденному образцу;

- ипотечный договор;

- нотариально заверенное обязательство собственника недвижимости о переоформлении квартиры на всех членов семьи после полного погашения жилищного кредита.

Заявление с документами подают в Пенсионный фонд. Оно рассматривается в течение тридцати дней. Если никаких проблем нет, вы получите одобрение.

В получении материнского капитала отказывают при возникновении следующих обстоятельств:

- указана не соответствующая действительности информация;

- заявитель подал неполный пакет документов;

- лишение родительских прав на ребенка, рождение которого дает право на получение маткапитала;

- установленный факт совершения заявителем преступления против личности ребенка;

- временное ограничение права на получение материнского капитала.

Если решение положительное, денежные средства перечисляются на ссудный счет в течение двух месяцев с его вынесения. Когда это произойдет, необходимо обратиться в кредитно-финансовое учреждение с заявлением на перерасчет графика платежей. Такая процедура позволяет снизить ежемесячный платеж и облегчить кредитное бремя.

Обращение в Агентство ипотечного жилищного кредитования

Семья при рождении ребенка может получить помощь от государства. Она осуществляется и регулируется Агентством ипотечного жилищного кредитования (АИЖК). Столкнувшись с проблемами по оплате ипотеки, можно получить единоразовую помощь. Она составляет не больше тридцати процентов от общего остатка задолженности по жилищному кредиту на момент оформления (максимум 1,5 млн.). Денежные средства перечисляют как единожды всей суммой, так и ежемесячно в течение полутора лет, что позволяет снижать нагрузку на 50% и больше.

На получение финансовой помощи могут рассчитывать те заемщики, которые взяли ипотеку в банке-участнике программы. О наличии таковой можно узнать непосредственно в кредитно-финансовой организации. Если банк участвует в таковой, напишите соответствующее заявление. Когда АИЖК переводит всю сумму сразу на ссудный счет, а вы вносите деньги по ипотеке, обязательно запрашивайте в банке новый график платежей.

Региональные программы

Существуют не только общие государственные программы, но и региональные. Они запускаются периодически и направлены на поддержку молодых семей. Большинство позволяют погасить ипотеку раньше срока либо уменьшить ежемесячные платежи по жилищному кредиту. Узнать о наличии подобных программ можно в своей администрации.

Подведение итогов

Банка никак не волнует беременность и рождение ребенка. Он заинтересован лишь в факте выполнения взятых кредитных обязательств и может отказать в предоставлении кредитных каникул либо реструктуризации. Государственные и региональные программы помогают тогда, когда вы попадаете под критерии таковой. Чтобы не попасть в сложную финансовую ситуацию, следует всегда иметь достаточную подушку безопасности и все тщательно планировать.

Ежемесячное пособие беременным, вставшим на учёт в ранние сроки беременности, — кому, когда и сколько платят, из-за чего отказывают

С 1 июля 2021 года единовременное пособие за постановку на учёт в ранние сроки беременности в размере 700 рублей отменяется. Вместо него появляется новое, ежемесячное и более существенное по сумме. Но если раньше выплату получали все, то сейчас есть ограничения.

Кто получает пособие

Уже из названия выплаты следует, что деньги получат беременные женщины, вставшие на учёт в ранние сроки беременности.

С обращением к врачу лучше не затягивать. Фото: jaay.ru

Полный перечень требований для назначения соцпомощи:

- Регистрация на территории РФ — у заявительницы должна быть постоянная или временная прописка.

- Женщина встала на учёт в женскую консультацию до 12 недель.

- Срок беременности превышает 6 недель (идти в женскую консультацию и писать заявление на пособие, когда ещё нет объективных симптомов беременности нет смысла).

- Среднедушевой доход семьи ниже прожиточного минимума по региону. О том, как считается среднедушевой доход семьи, кто из членов учитывается при расчёте и какие доходы включаются можно прочитать в статье о выплатах на детей 8-17 лет.

- Соблюдён имущественный ценз — количество машин, квартир и сумма на вкладе не превышают установленную правительством планку. Это же правило применяется при назначении пособия на детей 3-7 лет и детей 8-17 лет. Подробнее о том, что учитывается в имуществе, можно прочитать в статье «Новое пособие на детей 8-17 лет получат немногие. Минтруд ввёл новые ограничения».

- Соблюдается правило «нулевого дохода» — неработать можно только по уважительной причине. Подробнее о нововведении можно прочитать в статье «Пробел в законе. Как без официального дохода получить пособие на ребёнка» .

Чтобы получить выплату, необходимо, чтобы соблюдались все условия одновременно. Например, если женщина встала на учёт в женкой консультации на 20-й неделе беременности, то пособие не получит, даже если её доход ниже прожиточного минимума.

Если доход семьи низкий, женщина встала на учёт до 12-и недель, но муж официально нигде не работает и уважительных причин на это нет, то семья останется без соцпомощи.

В постановлении правительства нет указания на то, что обязательным условием для получения пособия является гражданство РФ. Это значит, что выплаты могут получить гражданки других государств, если имеют вид на жительство или разрешение на временное пребывание на территории РФ.

Размер пособия

Размер пособия — 50% прожиточного минимума для трудоспособного населения в регионе подачи заявления.

Например, в Москве прожиточный минимум составляет 20 589 рублей. Соответственно, пособие составит 10 294 рубля. В Иванове пособие будет рассчитано так: 11 696/2=5 848 рублей.

Как назначается пособие для беременных?

В Постановлении правительства сказано:

Ежемесячное пособие женщине, вставшей на учёт в ранние сроки беременности, назначается при условии наличия беременности сроком не менее 12 недель и выплачивается за период, начиная с месяца постановки на учёт, но не ранее наступления 6 недель беременности, до месяца родов, прерывания беременности включительно — в случае обращения за указанным пособием в течение 30 дней с даты постановки на учёт.

Из этого делаем несколько важных выводов:

- Вставать на учёт и подавать заявление, когда беременности нет 6 недель, нет смысла.

- До наступления 12 недель беременности пособие не заплатят вне зависимости от того, когда подано заявление на выплату и когда женщина встала на учёт. Это сделано, видимо, из-за большой угрозы выкидышей на ранних сроках и вероятности того, что женщина сделает аборт. Если беременность прервётся до 12 недель, то пособие не заплатят.

- Пособие выплачивается с месяца постановки на учёт и до окончания беременности. Деньги придут после 12 недель, но с месяца постановки на учёт, то есть, задним числом. Получается, что тянуть с обращением в женскую консультацию не надо. Лучше идти на 6-й неделе. Окончание выплат — срок окончания беременности (необязательно роды).

- Пособие заплатят задним числом, только если женщина подала заявление в течение 30 дней с момента постановки на учёт.

Приведём пример. Женщина пришла к врачу на 6-й неделе беременности, 15 июля 2021 года. Заявление на выплаты она подала 1 августа. Условие 30 дней соблюдено, значит, деньги придут после того, как наступит 12-я неделя беременности задним числом с месяца постановки на учёт. Пособие поступит в сентябре за июль и август одновременно.

Если женщина опоздала с подачей заявления, например, обратилась в ПФР 30 августа, то выплаты будут назначены с месяца обращения — в сентябре придёт пособие только за август. В итоге женщина потеряет часть пособия.

Женщины, у которых уже 2-3 триместр беременности, тоже могут подать заявление на пособия, но, если с постановки на учёт прошли 30 дней, то выплаты назначат не задним числом, а с месяца подачи заявления.

Если не ходить к врачу, то пособие перестанет приходить

Мало встать на учёт и после этого забыть дорогу в больницу. Регулярно надо приходить на осмотр. Если пропустить явку, то выплата пособия приостановится. Возобновится только после посещения врача. Деньги заплатят за весь срок, включая время приостановки.

Как подать заявление?

Граждане РФ могут подать заявление через Госуслуги, если есть подтверждённая учётная запись.

Госуслуги уже принимают заявления на выплаты. ФотО: dao. olga-pankova.ru

Иностранные граждане, женщины без учётной записи на Госуслугах и просто любители бумажных заявлений могут обратиться в отделение ПФР.

Не надо путать данное пособие с выплатами от работодателя (пособие по беременности и родам). Ежемесячные выплаты за постановку на учёт в ранние сроки беременности надо оформлять через Госуслуги или отделение ПФР.

Большую часть сведений ПФР проверит самостоятельно по межведомственному взаимодействию, но в некоторых случаях могут понадобиться дополнительные документы — их следует предоставить в течение 10 дней. Иначе в назначении пособия откажут.

Максимальный срок рассмотрения заявления — 30 дней.

Пособие можно получить на счёт карты «Мир» или на счёт, который вообще не привязан к какой-либо карте. Получить выплаты наличными, например, через почту нельзя. Получить выплаты на карты иностранных платёжных систем тоже нельзя. Счёт должен быть оформлен на заявителя. Женщина не может указать карту мужа для получения пособия на себя.

Дают ли ипотеку беременным женщинам

Ожидание ребенка – отличный повод улучшить жилищные условия, но дают ли ипотеку беременным женщинам? Для банка интересное положение клиентки – высокий риск дальнейшей невыплаты кредита, даже если по закону потом ей полагаются материнский капитал и прочие субсидии. Однако это вовсе не означает, что ипотека беременной женщине недоступна. Следует учесть важные особенности кредитования, тогда получить деньги на покупку недвижимости окажется вполне реально.

Дают ли ипотеку беременным

В российском законодательстве нет запретов на оформление ипотеки при беременности. Такого ограничения не существует ни в одном банке, если мы обратимся к официальным документам. Однако на деле получение кредита беременной женщиной крайне затруднено и этому есть несколько причин:

- при выходе в декрет заемщик потеряет основную часть своего дохода, поэтому принимать решение на основании текущей платежеспособности было бы неправильно;

- воспитание детей требует серьезных финансовых затрат, значит, высока вероятность выхода на просрочку;

- неизвестно, как сложится дальнейшая трудовая деятельность женщины, ведь многие сразу уходят в следующий декретный отпуск.

Можно ли взять ипотеку беременной женщине? Да, но вероятность отказа очень высока, потому как у банка возникают серьезные риски. Можно попытаться подать заявку, не сообщая кредитору о будущем пополнении. Однако идя на такой шаг, стоит понимать всю финансовую ответственность, которую вы на себя берете.

Банки не зря относят беременных и находящихся в декрете женщин к высокорискованной категории заемщиков. Они действительно часто просрочивают выплаты, попадают в число злостных должников. Необходимо разумно оценить свои материальные возможности и только после этого обращаться в банк. Уход от ответственности в погашении ипотеки может обернуться непоправимым ухудшением кредитной истории и реализацией квартиры.

Условия ипотеки беременным

Ипотека беременной женщине выдается на тех же условиях, что и остальным заемщикам. Ожидание второго ребенка пока не дает права на получение государственной поддержки. Если вы планируете взять кредит по семейной ипотеке под 5-6% (условия программы в Постановлении 1711 от 30 декабря 2017 (скачать)), желательно дождаться появления малыша. Впрочем, если недвижимость нужна срочно, впоследствии вы сможете рефинансировать имеющийся кредит под указанную ставку.

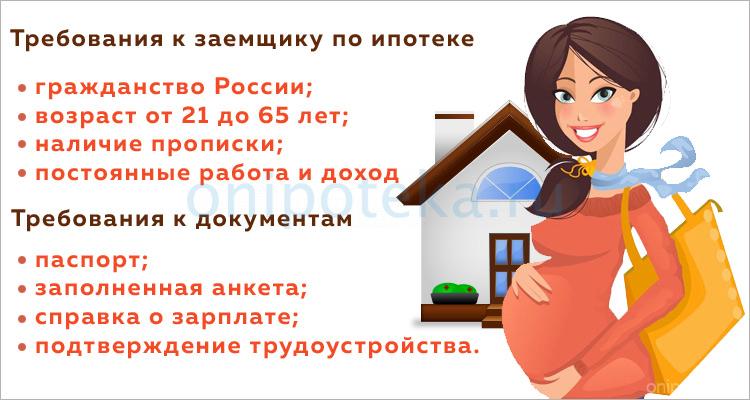

Первым делом следует удостовериться, что вы подходите под условия банка. У каждого кредитора свои требования, но обычно они выглядят так:

- гражданство России;

- возраст от 21 до 65 лет;

- наличие прописки;

- постоянные работа и доход.

Затем необходимо подать заявку на рассмотрение. Для этого потребуется стандартный пакет документов:

- паспорт;

- заполненная анкета от каждого участника сделки (заемщика, созаемщиков, поручителей);

- справка о зарплате (2-НДФЛ (скачать бланк в pdf)или по форме банка);

- подтверждение трудоустройства.

Дадут ли ипотеку беременной женщине, зависит от многих факторов. В частности, будет оцениваться ее платежеспособность, кредитная история, наличие созаемщика, история взаимоотношений с банком и т.д. Решение всегда остается за кредитором, поэтому прогнозы делать сложно.

Как повысить шансы на одобрение

Ипотеку при беременности в 2020 году банк может не выдать по тем же причинам, что и при рассмотрении заявки от другого клиента. Основными причинами отрицательного решения являются плохая кредитная история, низкий доход и высокая закредитованность. Если женщина ожидает ребенка, ее анкета будет проверяться еще более тщательно, ведь риски очень высоки. Стоит быть готовыми к занижению возможной суммы, повышению процентной ставки и длительному сроку выплаты.

Как повысить шансы на одобрение ипотеки:

- Обращайтесь в банк, где у вас открыта зарплатная карта. Вероятность положительного решения здесь гораздо выше.

- Если не планируете сообщать о беременности, заранее предупредите бухгалтерию и руководство о возможном звонке банковского специалиста. Если они скажут о предстоящем декрете, ваши шансы на кредит серьезно снизятся.

- Привлеките созаемщика с учетом его дохода, это позволит повысить вероятную сумму кредита. В обязательном порядке им станет супруг (Семейный кодекс, ст. 34 (скачать)), но при желании можно добавить родителей или других родственников.

- Ипотеку при беременности в Сбербанке следует оформлять по внутренней программе для молодых семей. Основное условие – одному из супругов должно быть меньше 35 лет. Впоследствии такая ипотека беременной женщине от Сбербанка позволит получить отсрочку выплаты долга при рождении ребенка. К тому же, процентная ставка будет ниже стандартной по тарифу.

- Выбирайте крупные солидные банки, которые не работают с сомнительными коллекторскими агентствами. К примеру, ипотека при беременности в ВТБ, Сбербанке или Россельхозбанке будет более безопасна, ведь здесь предусмотрена реструктуризация. Кредиторы идут навстречу, особенно при рождении ребенка, и готовы давать отсрочку погашения.

Ипотека при беременности вторым ребенком позволит женщине впоследствии воспользоваться маткапиталом для ее погашения (256-ФЗ от 29.12.2006, ст. 7 (скачать)). Также она сможет рефинансировать кредит под 5-6% годовых по программе господдержки российских семей. При рождении третьего или последующего малыша можно получить субсидию в размере 450 тысяч рублей на оплату жилищного кредита (157-ФЗ от 03.07.2019, ст. 1 (скачать)). Так что ипотека беременной 2 ребенком может прийтись очень кстати, главное – правильно оценить свои финансовые возможности до момента зачисления государственных субсидий.

Если беременной сложно платить кредит

Нужно ответственно подходить к вопросу получения жилищного кредита и сразу планировать, из каких доходов вы будете погашать долг. Если у беременной ипотека уже имеется, и платить по ней стало сложно, не следует отказываться от общения с банком. Специалисты по работе с просроченной задолженностью смогут предложить вам удобный вариант решения проблемы.

К примеру, такие крупные кредиторы, как ВТБ ипотеку беременной могут реструктурировать, то есть заморозить выплату на определенный срок. Обычно речь идет об отсрочке только основного долга, но и это поможет снизить ежемесячные выплаты. Кредитные каникулы – неплохой способ получить время на решение финансовых проблем.

При отказе платить банк имеет право обратиться в суд и добиться реализации купленной недвижимости. Даже в ситуации, когда это единственное жилье заемщика, и такие случаи в судебной практике уже имеются. Решений, когда ипотеку беременной аннулировали только по причине скорого появления ребенка, быть не может. Погасить долг все равно придется, и лучше это сделать в мирном порядке.