Автодозвон от коллекторов что делать?

Как законно избавиться от звонков коллекторов

С ними не шутят. Их появление в вашей жизни предсказуемо, если вы задолжали своим кредиторам. Мы говорим о коллекторах и о том, какими способами законно предовтратить их вмешательство в вашу жизнь.

Кто такие коллекторы

Действующим законодательством России строго регламентируется деятельность коллекторских агентств, зарегистрированных в государственном реестре. Они возвращают долги физических и юридических лиц кредиторам, в частности банкам. Коллекторами становятся люди самых разных профессий.

Возврат долгов коллекторами происходит такими способами, они:

- звонят по телефону;

- пишут письма;

- присылают смс-сообщения;

- приезжают к вам домой или на работу;

- грозят судебными разбирательствами

- угрожают родственниками;

- Тревожат коллег и друзей.

Их работа похожа на работу штатных отделов финансовых учреждений, при этом коллекторы являются сотрудниками отдельных организаций, к услугам которых обращаются кредиторы, уже отчаявшиеся увидеть свои деньги, ранее одолженные в качестве кредита.

Чем меньше долг и срок пропущенного периода его возврата, тем выше вероятность, что вы успеете вернуть задолженность ее прямому владельцу, избежав потраченных нервов и бессонных ночей, опасаясь за свою жизнь. Если же вы своевременно не рассчитались с кредиторами – встреч с коллекторами не миновать.

Долги попадают к коллекторам разными путями. Такие организации могут работать в качестве представителей банка, получая свою комиссию за успешно возвращенные кредиты. Они обладают законным правом предпринимать определенные меры к должнику, с целью вернуть просрочку. Так поступают «белые» коллекторы, которые могут обращаться в суд, с заявлением на арест имущества должника. Также они могут забрать в счет долга имеющуюся недвижимость.

Но бывают и «черные» коллекторы. Они покупают проблемную задолженность по минимальной стоимости и часто предпринимают не всегда законные шаги, чтобы вернуть долг.

Несмотря на то, что государство запрещает «выбивать» долги из должников с применением угроз и насилия, такие случаи по стране происходят повсеместно, иногда оканчиваясь трагически, оставляя после себя «горькое послевкусие», и бросая тень на репутацию данной профессии.

Последствия общения с коллекторами могут быть самыми разными. Иногда от историй о том, каким образом происходит возврат задолженности, в буквальном смысле бросает в дрожь, и даже страшно представить, что вы можете оказаться на месте должника. Но никто не застрахован от подобных обстоятельств.

Все остальное, что мы называем «черным коллекторством», стоит лишь принимать к сведению, попутно изучая методы борьбы и алгоритм поведения, чтобы избежать развития возможных печальных последствий.

Что делать, если звонят коллекторы

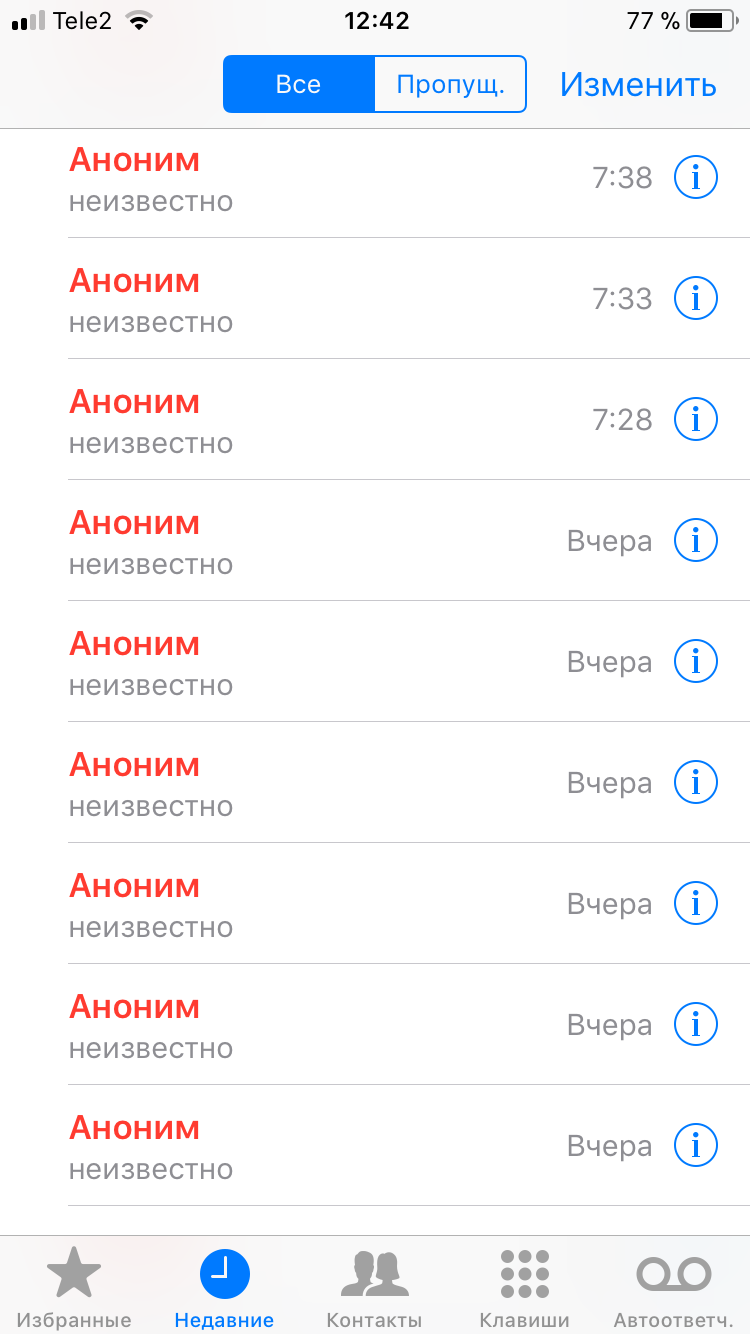

Одно из первых злоупотреблений, допускаемых коллекторами – автоинформатор обзвона. Позвонить «на ночь глядя» и «взбодрить» должника напоминанием о долге – «святое» для большинства коллекторских компаний.

Звонки от «черных» коллекторов могут поступать чаще всего поздним вечером или ночью. Они могут умышленно представиться сотрудниками законной коллекторской организации, но при этом к ней не относиться, так как номер на телефоне в таком случае скрывается.

Звонок, поступающий от «черных» коллекторов, способен быстро вывести человека из состояния душевного равновесия. Накопленный груз финансовых проблем и регулярное напоминание о невыплаченном долге делают свое дело. Вскоре должник начинает вздрагивать при каждом телефонном звонке.

«Белые» коллекторы не злоупотребляют своими правами по возврату долга с должника. У них в обязательном порядке имеется документальное подтверждение о наличии задолженности. Их главная цель – договориться или уговорить должника вернуть долг. При этом, если должник не имеет возможности сразу погасить задолженность, он может попросить отсрочку на выплату долга и согласовать с коллекторами график его погашения, когда у него появятся деньги.

Способность находить с людьми «общий язык» дана не каждому. Поэтому в коллекторских фирмах высоко ценят сотрудников, владеющих дисциплинарной грамотной речью и даром убеждения. Во время звонка коллектор будет объяснять, какие неприятные последствия и проблемы могут ожидать из-за невозврата займа. Среди них:

- судебный иск;

- запрет на выезд за пределы государства;

- арест имущества;

- банкротство по инициативе кредитора (не путать с банкротством по инициативе должника) ;

- испорченная кредитная история и репутация.

«Вменяемые» заемщики всегда найдут объяснение просроченным займам, а также расскажут коллектору о перспективах выплаты долга. Согласно практике «нагнать» страха на заемщика, значит, усугубить ситуацию и не вызвать противодействия со стороны должника.

Два главных действия, которые Вы должны сделать, чтобы избавиться от звонков коллекторов это:

- Подготовить и направить кредитору запрет на использование персональных данных;

- Подготовить и направить кредитору требование об уничтожении персональных данных. Дополнительно Вы можете направить жалобы в соответствующие нстанции. В видео ниже кредитный юрист Даниил Сиротин подробно об этом рассказывает, а образцы данных документов Вы можете скачать по ссылкам в конце статьи.

Имеют ли право обращаться к коллегам и родственникам, звонить на работу

Звонки от коллекторов на работу могут поступать и тогда, когда заемщик оставлял данный номер телефона, оформляя кредит или займ. В остальных случаях законом пресекаются всевозможные действия коллекторов, связанные с раскрытием персональных данных о должнике. Информацию о долге нельзя публиковать в интернете или транслировать ее на телевидении, а также в печатных изданиях.

Звонить родственникам заемщика можно только при наличии их официального согласия. Все остальные случаи напоминаний о долге, поступающих родным и близким должника – незаконны. Требование о возврате предъявляется только заемщику. Родственники имеют право подать жалобу в ФССП и написать заявление в полицию, обвинив коллекторов в вымогательстве. Ниже я подробно расскажу, как прекратить звонки родственникам.

Как быть, если коллекторы пришли к вам домой

Если коллектор оказался на пороге вашего дома и настойчиво ищет встречи, он должен предъявить документ, который подтвердит его личность, а также документацию, подтверждающую наличие долга у должника.

Это относится к наличию служебного удостоверения с фотографией, а также агентского договора или документа, подтверждающего, что банк осуществил переуступку права требовать задолженность. Все документы предоставляются должнику для ознакомления в оригинале или нотариально заверенных копиях. При желании должник проверит эти сведения.

Для личного общения с должником допускаются только те коллекторские организации, которые прошли регистрацию в специальном реестре. Появление коллекторов на пороге Вашего дома может обосновываться ими тем, что заемщик не отвечает на телефонные звонки. Также коллектор может сослаться, что сведения, указанные в договоре на кредит, недостоверны – это попытка уличить должника в мошенничестве, но и это тоже является лишь манипуляцией, с целью надавить на должника.

Как бороться с коллекторами

Аргументация. Выстраивая диалог с коллектором не стоит повышать тон и придаваться эмоциям. Необходимо сохранять спокойствие и пояснить, что вы, а также ваши контактные лица, всегда отвечаете на входящие звонки, что подтверждается свидетелями, а также распечаткой звонков, которую можно взять у оператора сотовой связи. При этом обязательно нужно сказать, что все сведения, предоставленные в банке при взятии кредита – подлинные, и при необходимости будет взята справка из бухгалтерии.

Разыскивать должника нет смысла, если он не обвиняется в преступлении. Для таких действий необходимо основание. А если таких оснований нет, что имеет вероятность на 99,9%, беседа с коллектором может быть окончена в любое время, без продолжения.

ВАЖНО: Частная жизнь любого гражданина, как и должника в РФ неприкосновенна. И любое вмешательство на частную территорию нарушает это право, закрепленное конституцией. А свои конституционные права должник может отстаивать в суде.

Запись на диктофон. Еще одним действенным методом борьбы с коллекторами может стать запись диалога на диктофон. Спорить со «звонарями» дело неблагодарное, но их можно быстро «вывести на чистую воду» задавая как можно больше вопросов во время диалога.

Наличие зафиксированных угроз дает право обращения в соответствующие инстанции, например, в прокуратуру или полицию. Также можно подать иск о нарушенной неприкосновенности. Беспочвенные обвинения и запугивания – это повод для обращения в судебную инстанцию с иском на защиту чести, достоинства и доброго имени.

В случаях, когда выплаты по кредитам производились хотя бы частично, коллектор не сможет обвинить должника в мошенничестве или хищении денег, путем использования неправильных сведений, указанных в договоре, заключенном с кредитной организацией. Такие обвинения могут расцениваться, как «клевета». Также стоит воздерживаться от ответных угроз в адрес коллекторов. Не стоит открывать дверь коллекторам, можно сразу вызвать полицию.

ВАЖНО: У должника есть право отказа от взаимодействия с коллекторскими организациями, которое он может использовать после четырех месяцев регулярного напоминания о долге. После такого отказа кредитор будет вынужден обратиться в суд и инициировать в отношении заемщика процедуру банкротства. И тут важно не «перегнуть палку», а подать на банкротство первым, во избежании назначения финансового управляющего со стороны кредитора.

Как Делу Время может помочь вам забыть о назойливых звонках коллекторов?

Звонят коллекторы по кредитам? Расскажем что делать! Пошаговая инструкция:

Быть финансово грамотным – выгодно даже лично для самого себя. Но защищать свои интересы в рамках закона стоит только при поддержке профессиональных юристов. В нашей компании выработана четкая схема взаимодействия клиента с коллекторскими организациями.

Вы должны знать, что закон защищает вашу неприкосновенность, поэтому коллектор не имеет право распространять информацию о том, что вы находитесь в статусе должника. Об этом написано в ФЗ 230. Если Вы уже приняли решение о банкротстве, мы поможем вам:

- отозвать персональные данные и согласие на взаимодействие с третьими лицами в адрес кредитора;

- направить требование об уничтожении ваших персональных данных, если в них нет необходимости при обработке информации;

- отказаться исполнять соглашение о взаимодействии.

Если хотите самостоятельно решить вопрос с коллекторами, все образцы необходимых документов Вы можете найти в конце статьи.

Заключение

Таким образом взаимодействие с коллекторами полностью прекратится. Вы больше не услышите звонков и сообщений, а также будете спасены от «не званных гостей» не только в ваш дом, но и в дома близких вам людей. На осуществление подобных мероприятий вы можете рассчитывать только после введения процедуры банкротства. Если кредиторы окажутся слишком навязчивыми, мы оформим жалобу в ФССП. Мы также предлагаем вам настроить переадресацию вызовов, поступающих с номеров коллекторских организаций на номер прикрепленного к вашему делу кредитного юриста, чтобы он лично общался с коллектором, представляя ваши интересы.

Как противостоять психологическим атакам коллектора – советы эксперта

Основатель компании «Кабинет финансовой помощи»

специально для ГАРАНТ.РУ

В жизни любого заемщика в случае невыплаты кредита может возникнуть ситуация, при которой его долг передадут коллекторам. Попробуем разобраться, как нужно себя вести, если вам позвонили из коллекторской организации.

Установите, кому вы должны

Если вам позвонили коллекторы, необходимо узнать, по какой системе с вами работают. Есть две схемы взаимодействия коллектора с кредитором. Первая схема – договор цессии, когда ваш долг был продан коллекторам, и право взыскания принадлежит новому кредитору. В данном случае вы имеете право запросить документы, подтверждающие переуступку прав требования, эти документы должен направить вам кредитор по почте, либо вы можете позвонить на горячую линию кредитора, где вам должны сообщить – находится ли ваш долг в банке, либо он переуступлен новому кредитору. Вторая – агентская схема взыскания, при которой ваш долг находится в банке или МФО, и коллектор исполняет роль агента по сбору платежей. Это необходимо установить для того, чтобы четко знать, с кем решать вопрос просроченной задолженности.

Убедитесь в легальности работы взыскателя

Если вы столкнулись с коллекторской организацией, вам необходимо узнать, имеет ли она лицензию и состоит ли она в реестре взыскателей. Проверить это можно на официальном сайте ФССП России в сервисе «Сведения, содержащиеся в государственном реестре юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности» (http://fssprus.ru/gosreestr_jurlic).

Знайте свои права

Неважно, по какой схеме работает с вами взыскатель – по агентской или по договору цессия – он будет действовать в соответствии с Федеральным законом от 3 июля 2016 г. № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» (далее – Закон № 230-ФЗ), регламентирующему деятельность взыскателя. Это значит, что у взыскателя есть ограничения, которые он не может нарушать, а если сделает это – то вы можете обратиться с жалобой в контролирующие органы, например в ФССП России (регулятор взыскателей), НАПКА (ассоциация коллекторских агенств). Неправильному взыскателю грозит либо крупный штраф в размере до 2 млн руб., либо отзыв лицензии и исключение из реестра взыскателей (ст. 14.57 КоАП).

Коллекторам запрещено (ч. 2 ст. 6 Закон № 230-ФЗ):

- применять физическую силу;

- применять угрозы о причинении вреда здоровью;

- портить или ликвидировать имущество должника;

- угрожать ликвидацией имущества;

- использовать меры, которые могут быть опасными для жизни;

- выражать психологическое воздействие на должника или третьих лиц;

- вводить в заблуждение;

- злоупотреблять своими полномочиями.

При причинении какого-либо вреда гражданину, с которого взыскивается задолженность, коллектор обязан возместить ущерб.

Закон для коллекторов устанавливает правила, касающиеся определенного времени для звонков (ст. 7 Закона № 230-ФЗ). Коллекторы вправе:

- осуществлять телефонные звонки может максимум 8 раз в месяц, в неделю – 2 раза, за один день не должно быть более 1 звонка;

- звонить должнику в будние дни – с 8:00 до 22:00;

- звонить в субботу и воскресенье – с 9:00 до 20:00.

Скрывать телефонный номер, с которого поступает звонок должнику, коллектор не имеет права.

Коллекторам запрещено звонить определенным категориям лиц (ст. 7 Закона № 230-ФЗ):

- беременным и женщинам, у которых есть ребенок младше полутора лет;

- людям, которые находятся на лечении в медучреждениях;

- инвалидам I группы.

Если коллекторы нарушают Закон № 230-ФЗ, то должник вправе обратиться:

- в полицию, если есть угроза жизни или должнику подкидывают листовки или письма с угрозами;

- в Следственный комитет РФ, если коллекторы открыто вымогают денежные средства;

- в Генеральную прокуратуру РФ, если имеют место угрозы убийством или причинением тяжкого вреда здоровью, что влечет за собой уголовную ответственность. В этом случае необходимо предоставить копии ранее поданных заявлений в другие инстанции.

В качестве доказательств нарушения прав заемщика выступают:

- запись телефонного разговора;

- видеофиксация взаимодействия коллектора с заемщиком;

- показания свидетелей.

Может ли коллектор подать в суд?

Да, коллектор может обратиться в суд, но тюремный срок за неуплату кредита человеку не грозит. Единственное решение, которое может вынести суд – обязать неплательщика погасить сумму займа.

В суд не могут обратиться компании, которые не прошли аккредитацию и не заключили договор с банком, если только долги перешли не по цессии.

Если же обращение в суд произошло, должник будет отвечать перед судебным приставом в рамках Федерального закона от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве» (далее – Закон № 229-ФЗ) и пристав будет действовать в рамках данного закона. Соответственно, ни о каком погашении заоблачных процентов (которые часто пытаются навязать взыскатели задолженностей) речь идти не может. Могут лишь назначить выплату неустойки в соответствии с кредитным договором. Напомним, что срок давности составляет 3 года – по истечению этого срока подать в суд коллекторам не получится (ст. 196 Гражданского кодекса).

Отказ заемщика от взаимодействия с кредитором

Каждый гражданин имеет возможность прекратить назойливое общение с кредитором. В соответствии со ст. 8 Закона № 230-ФЗ, который вступил в силу с 1 января 2017 года, отказ от взаимодействия с кредитором можно подготовить через 4 месяца после возникновения просрочки по долгу. Заявление об отказе от взаимодействия с коллекторами необходимо направить через нотариуса, либо заказным письмом с уведомлением о вручении. Получив такое заявление, кредиторы уже не смогут звонить и осуществлять действия на возврат просроченной задолженности.

После того, как заемщик отказался от взаимодействия с кредиторами, у них остается только один путь добиться возврата долга – идти в суд. После вынесения решения должником займутся судебные приставы.

Что делать, если вынесено решение суда?

Если у вас есть на руках исполнительный лист, значит, взыскание будет проходить в рамках Закона № 229-ФЗ.

Судебные приставы наделены широким кругом полномочий по взысканию задолженности. Открывая исполнительное производство на основании исполнительного документа (к примеру, исполнительного листа) судебный пристав вправе (ст. 64 Закона № 229-ФЗ):

- наложить арест на имущество должника, включая деньги и ценные бумаги;

- изъять арестованное имущество должника;

- осуществить проверку финансовой документации должника;

- объявить в розыск должника либо его имущество.

После открытия судебного производства должнику предоставляется 5 дней для добровольного исполнения решения суда. В случае отказа должника самостоятельно погасить долг в пределах предоставленного для этого срока, пристав получает доступ к реестрам его имущества (в целях последующего ареста), в который входят:

- транспортные средства;

- жилая недвижимость (квартира, дом, дача и т.д.);

- земельные участки.

В случае отсутствия у должника приведенного выше имущества, пристав запрашивает банковские учреждения на предмет наличия в них его счетов, которые также могут быть арестованы.

Следующим этапом производства (при отсутствии и банковских счетов) является обращение к работодателю должника. Напомним, что в счет погашения имеющейся задолженности пристав вправе списывать до 50% (а в отдельных случаях и до 70%) заработной платы должника (ст. 99 Закона № 229-ФЗ).

Если же должник официально не трудоустроен, то пристав вынужден приступить к описи его движимого имущества (как правило, находящегося в жилище должника).

Если после всех процедур взыскать нечего или взыскано частично, пристав имеет право закрыть исполнительный лист актом о невозможности взыскания (ст. 46 Закона № 229-ФЗ).

Возвращение взыскателю исполнительного документа не является препятствием для повторного предъявления исполнительного документа к исполнению в пределах срока, установленного ст. 21 Закона № 229-ФЗ.

Можно ли закрыть долг со скидкой?

Каждый кредитор желает получить хоть какую-то прибыль, поэтому время от времени предлагает заемщику закрыть долг с дисконтом. Это распространенная практика, так как взыскивание задолженности несет дополнительные затраты, не гарантируя возврата просроченной задолженности, а в случаях с банком обязывает еще и формировать резерв на возможные потери по ссудам. Кредиторам это невыгодно, поэтому проще дать скидку заемщику и получить хоть какие-то деньги. Чтобы понять, почему коллекторам выгодно давать скидку заемщику, нужно понимать за какую сумму коллекторы покупают просроченные долги. В 2018 году стоимость портфеля просроченных займов варьируется в размере 1-3% от суммы долга. То есть, например, долг в размере 100 тыс. руб. коллектор может купить за 1-3 тыс. руб.

Спам-звонки и бесконечные смс: что делать, если терроризируют коллекторы

Пользователей смартфонов периодически атакуют звонки коллекторов. Красноярцы жалуются на «авто-дозвоны», которые коллекторские организации устанавливают на номер телефона. Это доходит до того, что звонки поступают каждую минуту и заблокировать их нельзя. Сотовые операторы в этой ситуации разводят руками и перенаправляют в полицию. А правоохранители говорят, что писать заявление бессмысленно. «ТВК Красноярск» поговорили с пресс-службой главного управления Федеральной службы судебных приставов по Красноярскому краю и получили инструкцию – как защитить себя при «кибер-терроризме» от коллекторов.

Подписчик «ТВК Красноярск» рассказал, что после звонка коллекторов его атаковали автодозвонами:

«Я им говорю, что не имею отношения к этому клиенту. После чего они устанавливают автодозвон на мой номер от анонимного абонента, который мне звонит постоянно. Я не могу его заблокировать потому что номер анонимный. Сотовые операторы говорят, что ничем не могут помочь и перенаправляют в полицию».

Красноярец писал заявление, однако правоохранители сказали, что это «бессмысленно». Они добавили, что проведут проверку и может быть оштрафуют организацию. Однако сейчас «анонимный абонент» звонит мужчине ежеминутно. Парень говорит, что он не знает, как решить проблему.

«ТВК Красноярск» обратились в главное управление Федеральной службы судебных приставов, что разобраться в ситуации.

Законны ли звонки коллекторов

Судебные приставы напоминают, что коллекторские организации ограничены законом. Например, коллекторам запрещено обращаться к коллегам и родственникам должника без его согласия. Также запрещается публиковать информацию о неплательщике в соцсетях, беспокоить по ночам и «навещать» чаще одного раза в неделю.

Звонить коллекторы могут 1 раз в день, не больше 2 раз в неделю и только 4 раза в месяц.

Граждане сталкиваются со спам-звонками, которые поступают со скрытых номеров и иногда ежеминутно. Некоторые люди называют это «кибер-терроризмом». Потому что адресат информации забивает канал связи, садит телефон и бесконечно отвлекает.

Сотрудники ГУФССП говорят, что звонить со скрытых номеров запрещено.

Что делать, если вас атаковали коллекторы

Людям, которые столкнулись с такой проблемой следует обратиться в ГУФССП России по Красноярскому краю. Звонить можно по телефонам 8(391) 222-00-21, 222-00-54, 222-00-30 (с 9.00 до 18.00) или писать на почту ведомства: mail@r24.fssp.gov.ru.

К обращению необходимо приложить информацию, которая подтверждает преступление закона со стороны коллекторов: смс-сообщения, детализация звонков, полученные письма, фотографии, аудио или видеозаписи.

После ведомство начнет проверку. Если она покажет, что коллекторская организация нарушила права человека, то ее привлекут к ответственности. Наказать компанию могут штрафом до 500 тыс. руб. или приостановить работу на 90 суток. Однако такая деятельность может вестись без свидетельства, и тогда организации могут выписать штраф в 2 млн. руб.

Также нужно понимать, может ли конкретная организация взыскивать просроченные деньги. Со списком официальных организация можно ознакомиться здесь.

Судебные приставы напоминают, что защита прав должника не освобождает его от возврата денег. Это ограждает от неправомерных действий коллекторов.

Напомним, что в декабре 2020 г. Красноярцев атаковали звонки с неизвестных номеров. Вызов длился всего пару секунд, после чего прекращался – абонент даже не успевал взять трубку. Тогда «ТВК Красноярск» разобрались, кто стоит за «секундными звонками» и как с ними бороться.

Подписывайтесь на наш канал в Яндекс.Дзене

Поделиться этим материалом в социальных сетях и мессенджерах

- 12.08 «Пустырь раздора»: когда в красноярском микрорайоне Покровский появится яблоневая аллея

- 12.08 «Из нашего окна»: что делать, если управляющая компания бездействует

- 12.08 Новости ТВК 12 августа 2021 года

- 12.08 В Красноярске заметили гадюку на остановке

- 12.08 Суд вынес приговор изнасиловавшим и убившим 12-летнюю школьницу в Красноярском крае

Информация, размещаемая на ресурсе tvk6.ru, предназначена для персонального использования. Запрещается копирование и/или воспроизведение информации без активной ссылки на данный ресурс. Администратор сайта tvk6.ru вправе удалить комментарий без объяснения причин.

СМИ Сетевое издание «ТВК Красноярск». Свидетельство о регистрации СМИ ЭЛ № ФС77 — 68730, выдано 28 февраля 2017 года Роскомнадзором.

Учредитель Общество с ограниченной ответственностью «Новости»

Главный редактор Бухтуева Мария Вячеславовна

Продукция Сетевого издания содержит информацию возрастных категорий 12+

Прайс-лист радиоканала Ретро ФМ Красноярск на размещение агитационных материалов к выборам 19 сентября 2021 года

Прайс-лист радиоканала Радио Шансон Красноярск на размещение агитационных материалов к выборам 19 сентября 2021 года

Прайс-лист радиоканала Бизнес ФМ Красноярск на размещение агитационных материалов к выборам 19 сентября 2021 года

Прайс-лист ИА «Запад24» на размещение агитационных материалов к выборам 19 сентября 2021 года

Прайс-лист телеканала ТВК на размещение агитационных материалов к выборам 19 сентября 2021 года

Прайс-лист телеканала ТВК-город («Че») на размещение агитационных материалов к выборам 19 сентября 2021 года

Прайс-лист Прайс-лист сетевого издания ТВК Красноярск на размещение агитационных материалов к выборам 19 сентября 2021 года

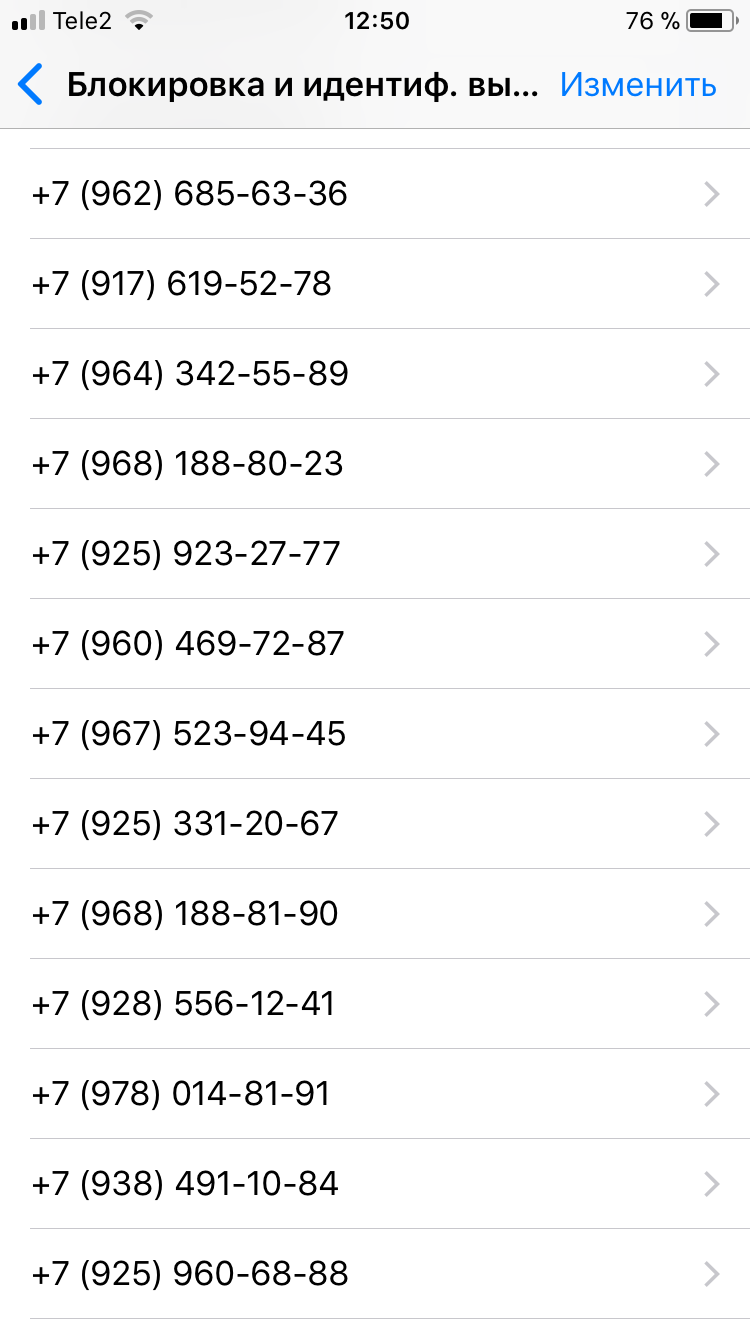

Что делать если ваш номер попал в базу коллекторов или как заблокировать анонимные звонки

Всем известно, что такое спам. Ну подумаешь спам приходит на почту, заблокировал адресат и дело с концом. Никогда бы не подумал, что спам может выбесить и злить до такого состояния . что хочется выть. И этот спам не просто спам — это атака на ваш личный номер телефона, на который обычно если звонят, то близкие вам люди, а не всякие уроды и βляди .

И этих звонков, от этих βлядей может быть ой как много .

И это еще не все.

Устанешь считать сколько этих номеров.

Откуда такая слава, откуда около 3 сотен номеров всяких уродов, которые звонят вами целыми днями?

Все очень просто. Получить такую «славу и почет» можно даже без вашего согласия. Всего лишь достаточно, чтобы с вашего и даже без вашего ведома вас добавили как знакомого при заполнении анкеты при взятии кредита у МФО. Что такое МФО?

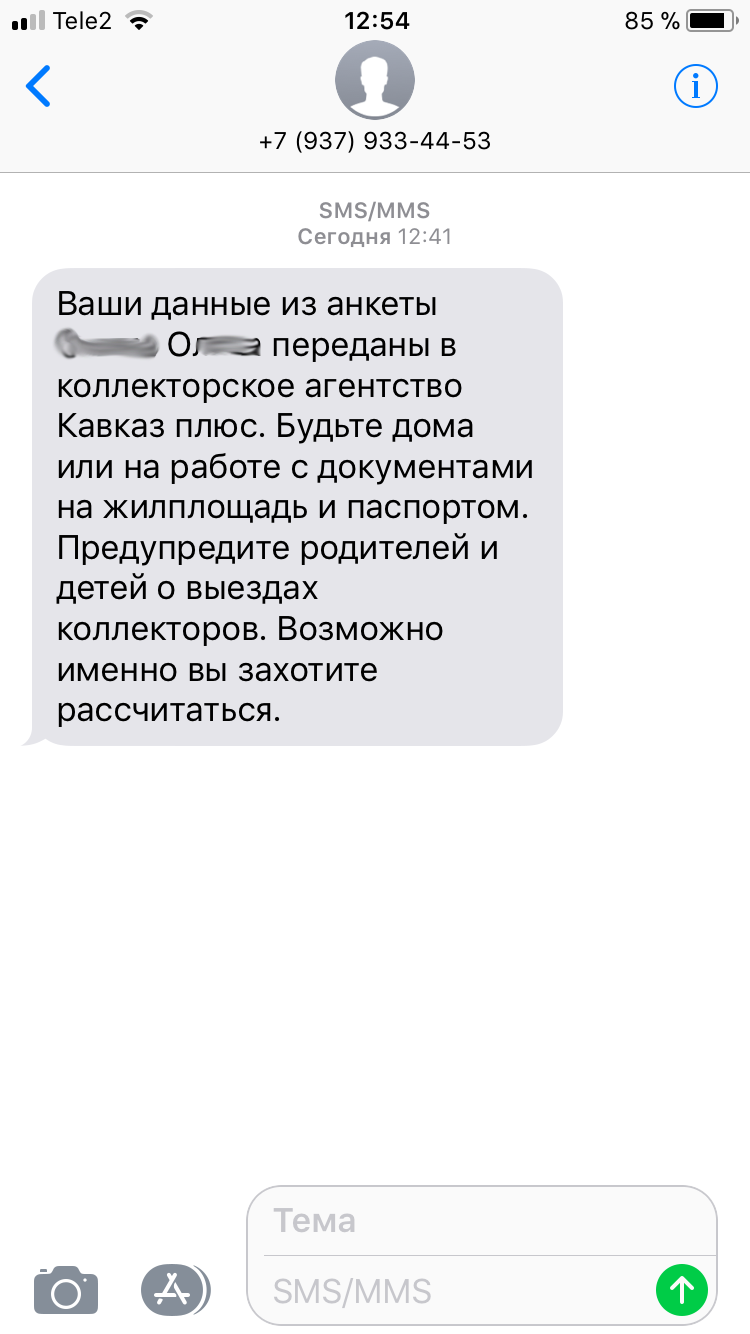

Это такие товарищи, которые совсем вам не товарищи. Они дают кредиты на всякие мелкие суммы под очень не мелкий процент. Например 5000 рублей под 300 процентов. Нормальный бизнес, ну а че? Так вот, какой-то товарищ, который совсем мне не товарищ, добавил мой номер (и кучу других номеров) при заполнении такой анкеты. Таких анкет явно было несколько. А дальше пошло поехало. Вернее не поехало и совсем не дальше.

У товарища что-то пошло не так и он забил на кредиты болт. То есть он их не возвращает. И эти товарищи, которые нас совсем не товарищи решили с ним связаться. А так как товарищ, который нам совсем не товарищ поменял номер телефона, то связаться с ним они не могут. И в панике они решили звонить всем номерам с этой анкеты и даже слать веселые смс.

У них не только веселые смски, но и веселые разговоры. Например:

— але, здравствуйте!

— устав от вала звонков в ответ отвечаешь что-то типа хм

— в ответ начинают проводить уроки этики

— а вас не учили родители, что нужно здороваться в ответ?

— офигев от наглости и подумав, что может это тебе позвонил начальник какой-то с твоей работы, уточняешь с кем собственно имеешь дело

— Иван Пупкин, служба безопасности МИГ_КРЕДИТ_ДЕНЬГИ_В_РУКУ

— трубка сразу же вешается и номер строевым шагом отправляется в спам (слава айфону за эту функцию!)

опять звонит незнакомый номер и с другой стороны говорит «мущина» с явным кавказским акцентом

— Ас-саляму алейкум дорогой друг! Как жена, как дети? (ахахахаха знакомому, у которого отродясь не было ни жены, ни детей так сказали и как говорится шпион сразу сдал себя с потрохами)

— ты (как человек у которого есть и жена и дети) немного офигеваешь, но все такие говоришь: «спасибо все ок»

— в ответ: ты должен товарищу (которым тебе не товарищ) сумму такую-то, а так как он должен нам, то придется сумму возвращать тебе, такой бизнес ничего личного

— ты говоришь, что это враки и провакации

— в ответ тебе врут, что есть расписки и даже какие-то грамоты с печатями (на самом деле нет) что ты должен чуть ли не полцарства и королеву в придачу

— ну в ответ номер тоже блокируется, успев услышать, что в к тебе приедут в гости

АХАХАХАХХАХАХАХ

ИМЕННО ТАК. В ГОСТИ.

Пробив номер, например удивляешься, что к тебе собираются в гости из Новосибирской области. Да, эти люди явно закончили курсы чтения сказок и прочих веселых рассказов.

— але! нам должны деньги, но не возвращают, приготовьте документы на квартиру (. ) приготовьте паспорта (. ) оповестите родственников и будьте готовы к визиту (. )

АХХАХАХАХАХХ — а ЖОПУ С МЫЛОМ ВАМ НЕ ПОМЫТЬ?

Ладно, это все было весело до определенного момента, пока не появился на экране этот номер, который совсем не номер.

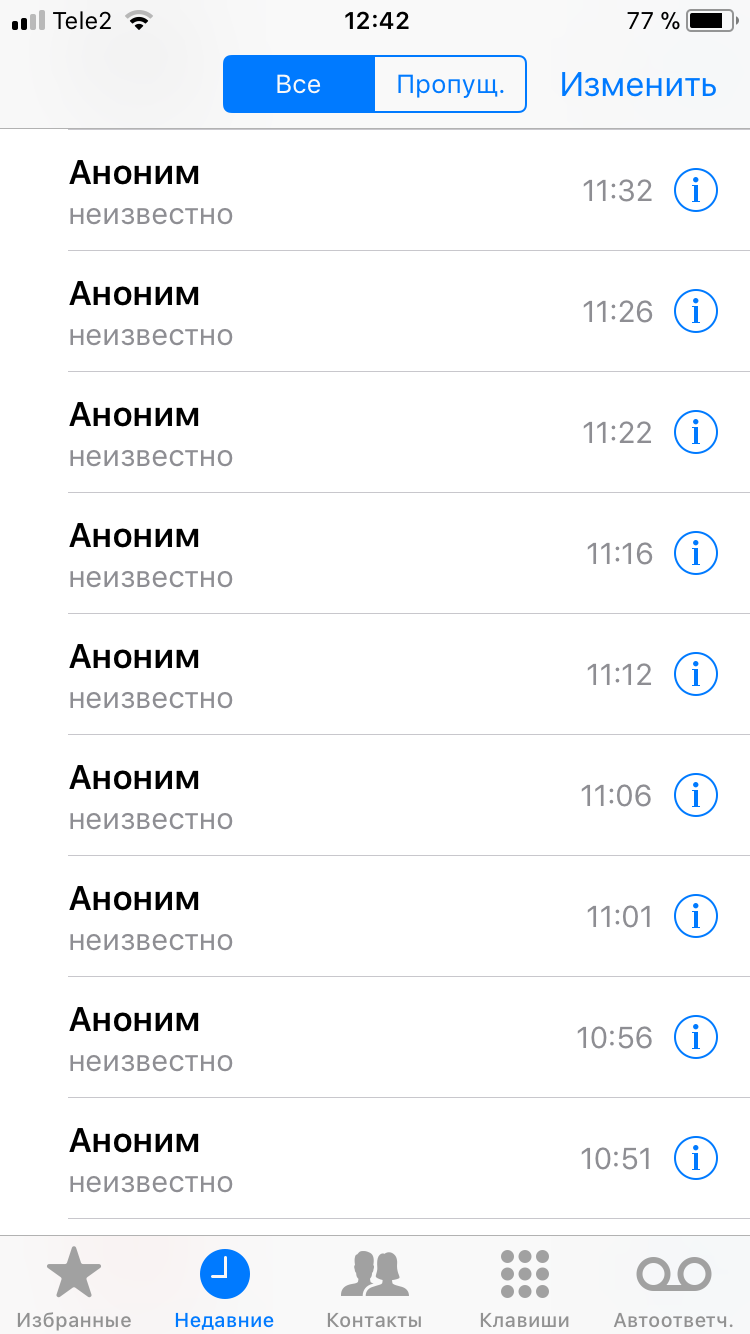

Ну ладно, подумаешь, берешь его — а ответ тишина, через секунду сброс, пожимаешь плечами идешь дальше, но .

А дальше начинается веселье, которое начинает так злить и бесить .

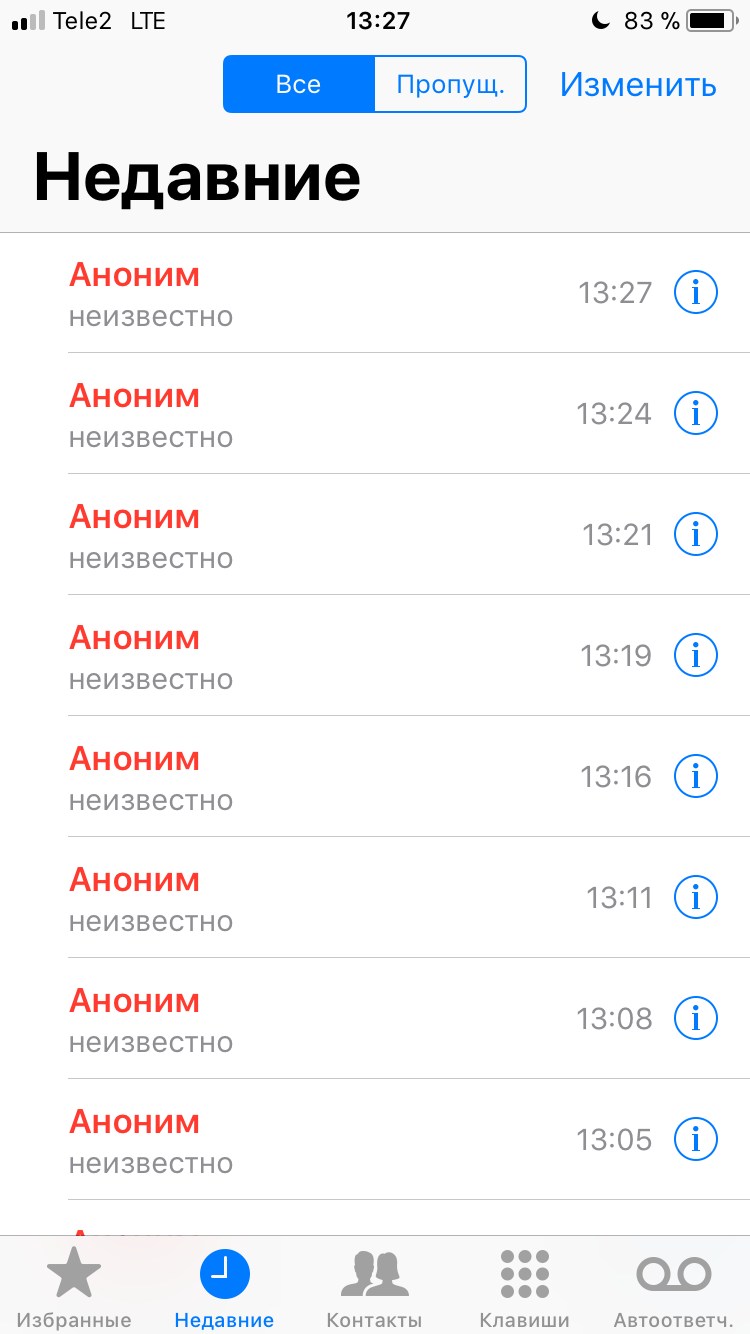

Добавили твой номер какую-то программу робота.

Которая не знает ни сна ни отдыха.

Это βлядская программа звонит каждые 3-5 минут тебе на номер и βлядЬ это продолжается КРУГЛЫМИ СУТКАМИ БЕЗ СНА И ОТДЫХА!

Тут нервы уйдут даже у самого стойкого человека (которым я не являюсь)

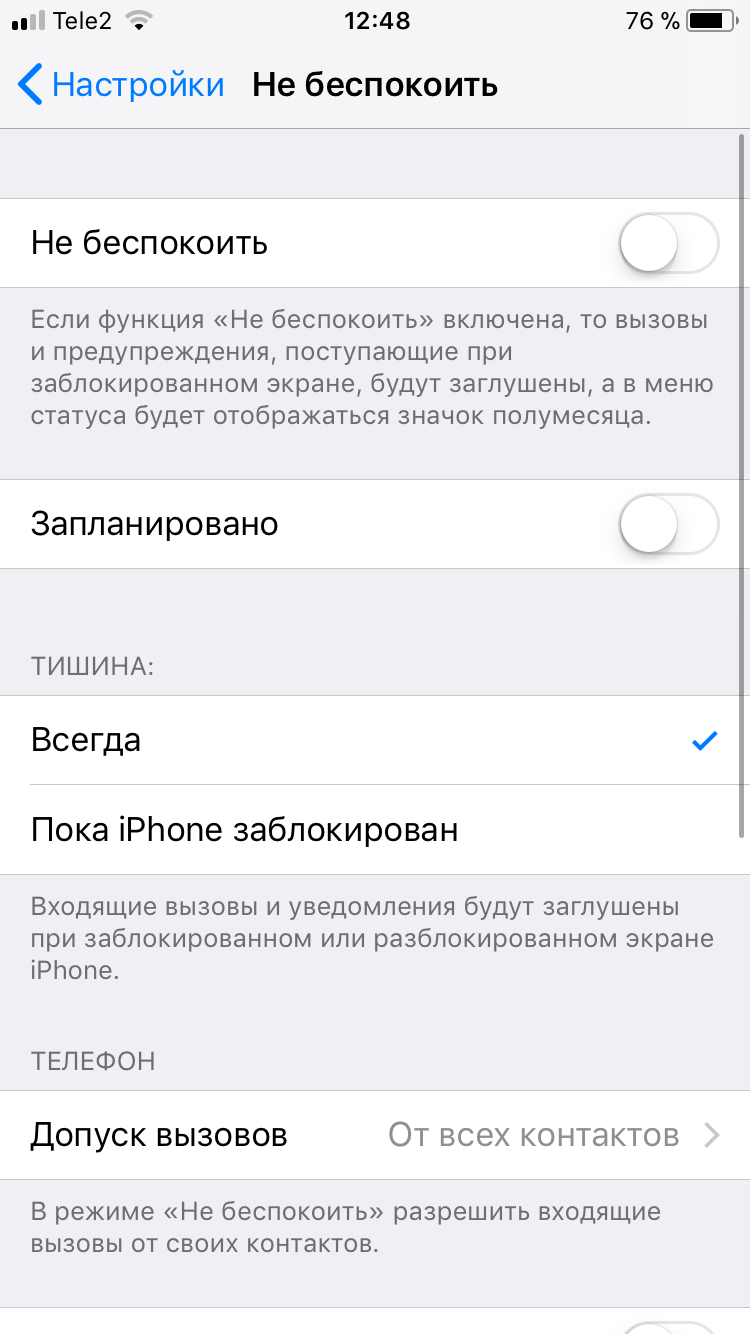

Слава айфону, у него есть функция «не беспокоить», можно запретить телефону принимать номера не из телефонной книжки.

Но — если вы ждете звонка, которого нет в вашей книжке, вы его 100 процентов не увидите

— и телефон продолжает принимать звонки от анонимов, просто не срабатывает звонок, но прием звонков обновляется, телефон сажает быстрее батарею, а ваши нервы уже ни к черту.

НАДО ЧТО_ТО ДЕЛАТЬ!

Срочный sos во все службы оператора связи выявил решение проблемы, не первый человек подсказал, но главное, что хоть кто-то подсказал.

Заказываешь детализацию звонков.

Вот она красота. И ЭТОТ βлядский НОМЕР ВИДНО ЧЕРНЫМ ПО БЕЛОМУ.

То есть он скрыт на ваш телефоне, но при детализации все видно.

Ну а дальше дело техники: с помощью специальных команд именно этот уродский номер добавляется в «черный список» и наступает тишина и спокойствие (за 1,5 рубля в день)

Какой вывод?

Вывод прост: цените тишину и свой номер, враги не дремлют

Как общаться с коллекторами

Мои друзья пропустили пару платежей по автокредиту. Им тут же начали трезвонить коллекторы — требовали немедленно погасить долг и угрожали разборками. Иногда они переходят к противоправным действиям — в Новосибирске судят выбивателей долгов, которые подкладывали ритуальные венки под двери должников. А на портале Долг.рф регулярно появляются жалобы на действия коллекторов: они оскорбляют должников, устраивают травлю в интернете, вымогают деньги.

Разбираемся, какие методы коллекторов законны и что делать, когда они перегибают палку.

Коллекторы занимаются возвратом просроченной задолженности. С ними приходится общаться, если кредитор продал долг или нанял специалистов для его взыскания.

Когда заёмщик оформляет кредит, среди прочих он подписывает документ, в котором дает согласие на передачу персональных данных — ФИО, номера телефона, адреса — третьим лицам. Если заемщик перестает вносить платежи, банк сообщает информацию о должнике взыскателю. Это дает право коллекторам звонить вам и отправлять сообщения.

Согласие на передачу личной информации можно отозвать, если коллекторы излишне свободно распоряжаются полученными сведениями: размещают в подъезде объявления с ФИО и информацией о долге, пишут его друзьям в соцсетях или сообщают о просрочке коллегам и руководству. Но если заемщик задолжал кредитору, нельзя отозвать персональные данные без оснований. Он должен доказать, что коллекторы реально нарушают его права и свободы: описать ситуацию и предоставить подтверждающие документы — распечатку с угрозами в сообщениях, аудио или видеозаписи разговоров с разглашением конфиденциальных данных. Если этого не сделать, взыскатель продолжит использовать сведения о должнике.

Коллекторы заинтересованы в возврате долга или даже его части. Они могут списать долг частично, согласиться с рассрочкой, но это не их обязанность, а право.

В моей практике был случай: гражданин Д. взял кредит, чтобы купить товар компании DeSheli. Через некоторое время он подал исковое заявление в суд, чтобы расторгнуть договор с DeSheli и вернуть деньги. Когда коллекторы стали требовать возврата кредита, Д. объяснил, что вернет деньги, когда их взыщут с ответчика. Коллекторы согласились подождать и звонки прекратились.

Коллектор не обязан идти на уступки, но адекватные специалисты не являются сторонниками конфликтов. Попытайтесь договориться о рассрочке по уплате задолженности. Обещание не является юридически значимым действием, поэтому по всем договоренностям необходимо подписать документы: соглашением по рассрочке и новым графиком платежей.

Списание части долга также возможно, но только если у коллектора есть такие полномочия. Таким правом обладают коллекторы, которые выкупили долг у кредитора. Они без согласования с кредитором решают, снизить ли сумму требований или настаивать на ее полном погашении.

Не верьте на слово всем, кто требует у вас погашения долга. Иногда под видом коллекторов ходят мошенники, которые требуют наличные для уплаты долга и выписывают липовые приходные ордера. Поэтому разговор со взыскателем нужно начать со знакомства, чтобы выяснить, кто пришел и почему.

Попросите коллектора предъявить следующие документы:

-

удостоверение личности коллектора — паспорт или права, чтобы подтвердить ФИО сотрудника;

данные агентства — его полное название, контакты и адрес, реквизиты — обычно они указаны на фирменном бланке компании;

уведомление о переходе права требования задолженности от кредитора к коллекторскому агентству.

Пока не убедитесь в полномочиях коллектора, не сообщайте ему никакой личной информации. Выслушайте его требования, запросите перечисленные выше документы и возьмите паузу, чтобы в них разобраться. Коллектор обязан дать полную и достоверную информацию о задолженности заемщика и последствиях непогашения. Разберитесь, придется ли оплачивать штрафы, пени, дополнительные комиссии и соответствуют ли штрафные санкции условиям кредитного договора.

После проверки документов и требований станет понятно, вправе ли эти коллекторы взыскивать долги.

Необходимо выяснить основания для требований о погашении задолженности. Возможно, вы когда-то были поручителем или созаемщиком, а ваш знакомый или родственник вовремя не выплатил кредит. Коллекторы вправе требовать от вас погашения обязательств того должника, за которого вы поручились, но возможно он сам планирует вернуть деньги и вам платить не придется. Свяжитесь с заемщиком и подробно узнайте все обстоятельства.

Встречаются ситуации, когда человек вступил в наследство, но не знал, что при жизни умерший брал кредит. Теперь наследник обязан погасить долг наследодателя, но в сумме, не превышающей полученное наследство.

Причиной звонков коллекторов могут быть действия мошенников, которые оформили кредит по вашим данным. Тогда необходимо с паспортом приехать в службу безопасности кредитного учреждения и написать заявление, что вы деньги не получали и договор не подписывали. Кроме этого, запросите выписки о денежных операциях по счетам, копию кредитного договора. Если ранее был утерян паспорт, на который оформлен кредит, то нужно представить подтверждающие документы из полиции.

Бывает, что коллекторы обращаются ошибочно, например, им нужен прежний хозяин жилья или номера телефона. В этом случае от общения с ними можно отказаться. Но не просто захлопнуть дверь и добавить номер в черный список, а добиться того, чтобы коллекторы не искали с вами встреч. Нужно доказать, что произошло недоразумение и долг к вам никак не относится. Иначе вас продолжат доставать.

Обсуждать этот вопрос нужно с кредитором, ведь именно он отправил коллекторов по этому адресу или дал номер вашего телефона. Коллекторы не имеют права вести розыскные мероприятия и узнавать другие контакты должника, кроме тех, что есть в базе данных банка. Ваша задача — сообщить в кредитную организацию, что вы ничего не должны, и заставить кредитора скрыть ваши сведения от коллекторов.

Некоторые коллекторы ведут себя нагло — звонят по сто раз в день, запугивают, всем рассказывают про ваши долги. Должники не умеют правильно ставить их на место — они не знают свои права либо идут на конфликт и портят себе нервы. Вопросы лучше решать цивилизованно.

Поручить общение с коллекторами своему представителю . Должник может не сам разговаривать с коллекторами, а назначить своего представителя. Сделать это нужно официально, направив заявление в адрес коллекторского агентства с требованием обсуждать вопросы по долгу с адвокатом.

Если прошло больше 4 месяцев после возникновения просрочки, можно отказаться от общения с коллекторами. Для этого нужно написать заявление об отказе взаимодействия, в котором сослаться на закон (п. 6 ст. 8 № 230-ФЗ). Заявление пишут в свободной форме и направляют кредитору или в коллекторское агентство. То есть нужно потерпеть общение с ними несколько месяцев, а потом вы вправе игнорировать звонки и сообщения от них. Но в этом случае коллекторы могут обратиться в суд, и в дальнейшем должник будет общаться уже не с ними, а с судебными приставами.

Выбрать приемлемый способ общения . Коллекторы имеют право встречаться с должником лично, приходить на дом, звонить или писать: письма, сообщения в мессенджерах или смс. Можно отказаться от неудобного способа взаимодействия, уведомив об этом агентство по взысканию долгов заказным письмом. Например, написать, чтобы коллекторы не звонили, а писали письма или отправляли сообщения. Письмо пишут в свободной форме.

Общаться не более установленного лимита . Закон определил правила для коллекторов по количеству и периодичности контактов.

- Приходить к должнику коллекторы могут не чаще раза в неделю.

- Звонить не чаще раза в сутки и не более двух раз за неделю, а в месяц — не более 8 раз. Это касается разговора с коллектором и автодозвона от робота.

- Отправлять сообщения не больше 2 раз в сутки, 4 раз в неделю и 16 раз в месяц.

- Общаться в будни с 8:00 до 22:00 часов, а в выходные и праздничные дни – с 9:00 до 20:00 часов.

Коллекторы не имеют права звонить некоторым должникам — это беременные женщины и мамы с детьми до полутора лет, пожилые люди старше 70 лет и инвалиды 1 группы, банкроты, а также лица, находящиеся на лечении в больницах.

Если коллекторы нарушают установленные правила, например, превышают лимит по звонкам или беспокоят вас в больнице — в очередном разговоре с коллекторами необходимо указать на злоупотребление ими правами, установленными Федеральным законом от 03.07.2016 № 230-ФЗ.