Пропала скидка по ОСАГО что делать?

Как восстановить КБМ бесплатно — инструкция 2020 года

Как восстановить КБМ по ОСАГО?

Если кто-то найдет свой старый полис ОСАГО, будет крайне неприятно удивлен, насколько выросла страховка за годы. И хотя Центробанк еще в 2018 г. ждал, что автогражданка подешевеет аж для 80% водителей. Разумеется, никакого снижения никто не увидел. В реальности, единственный фактор, который, если не уменьшает цену полиса, то, хотя бы сглаживает его подорожание — КБМ.

Что такое коэффициент бонус-малус (КБМ)?

Его другое название – «коэффициент безубыточности». Суть в том, что чем реже водитель устраивает аварий, тем меньше проблем он доставляет страховщикам и тем больше будет скидка. Как она определяется? Центробанк установил 15 классов от М до 13.

Каждой из 15 групп соответствует свой коэффициент. Чем выше класс, тем ниже КБМ. Водителю, покупающему ОСАГО впервые, присваивается 3 класс с коэффициентом 1, т.е. скидки нет, но и переплачивать не нужно. Классность сохраняется до 31 марта, а с 1 апреля пересматривается. Если человек за это время не попал в ДТП, класс увеличивается, КБМ уменьшается. Самый низкий коэффициент – 0,5. С ним водители получают скидку в 50% на полис ОСАГО. Если же водитель стал виновником аварии, коэффициент вырастет. И здесь все зависит от существующего класса и числа ДТП. Если в ДТП попадет новичок, его КБМ вырастет до 1,55. И за следующий полис он заплатит в полтора раза больше. А какой будет разница, если считать в рублях? Возьмем двух московских водителей одного возраста, с одинаковым стажем, но класс одного – 13, а у другого – самый низкий – М. Стоимость ОСАГО будет отличаться в пять раз.

Почему КБМ может обнулиться?

За классностью следит страховая компания. Каждое 1 апреля ее сотрудники должны изменить КБМ. Иногда водитель, придя оформлять полис, обнаруживает, что ему посчитали коэффициент, как новичку. Такое возможно в следующих случаях:

— Замена прав, смена фамилии.

Все данные КБМ хранятся в базе РСА АИС «ОСАГО». Страховой менеджер, оформляя полис, не рассчитывает ваш коэффициент самостоятельно. Он вбивает данные водительского в эту базу и получает цифры. Если данные о вашем новом водительском не поступили в АИС «ОСАГО», искусственный интеллект решит, что его спрашивают о другом водителе, который ни разу не страховался (ведь таких прав в системе нет).

Как избежать?

После изменения прав или фамилии, сообщите об этом страховщику. Тогда сотрудники компании внесут изменения, чтобы в АИС «ОСАГО» появились новые данные.

Техническая ошибка

Иногда при оформлении полиса менеджер может неверно указать вашу фамилию, дату рождения. Например, написать «Евгеньевич», а не «Евгениевич». Тогда база РСА покажет, что ваш КБМ равен единице, ведь проверять коэффициент система будет с учетом вписанных данных.

Как избежать?

При оформлении полиса внимательно проверять, что написано в графе ФИО и дата рождения.

Восстановить КБМ через страховую

С 2015 г. за правильность КБМ отвечают страховые компании. Только они вправе менять данные. Поэтому, если КБМ потерялся, обращаться нужно именно к своему страховщику. Многие компании принимают заявления о восстановлении коэффициента бонус-малус через личный кабинет на своих сайтах или по электронной почте. Это весьма удобно, особенно в условиях режима самоизоляции.

Строго установленной формы заявления нет, оно составляется в свободной форме. В нем указывается:

— ФИО, адрес и телефон заявителя.

— Описывается ситуация: когда был выставлен неверный класс, какой коэффициент использовали при расчете. — Какой КБМ был до этого и т.д.

— Просьба внести в АИС «ОСАГО» корректный коэффициент и вернуть излишне уплаченную страховку.

— Данные банковского счета, куда страховщик должен перечислить деньги. Иначе придется обращаться в страховую второй раз, чтобы отдать реквизиты.

К заявлению прикладываются:

— Копия водительского

— Копия старого полиса с правильным КБМ

— Копий действующего ОСАГО

Если вы решили лично отвезти документы в страховую, заявление должно быть в двух экземплярах. Один сотрудник забирает, на втором ставит отметку о принятии. Так вы сможете доказать, что обращались в компанию, если про вас забудут.

Если заявление отправляется по почте, то отправляйте его заказным письмом с описью вложения. Конкретные сроки рассмотрения обращений устанавливаются внутренними положениями страховой компании. Обычно это 5 рабочих дней, однако срок может быть продлен до 30 суток.

За это время страховщик должен пересчитать КБМ и принять решение о возврате денег. О своем решении компания уведомляет заявителя письменно.

Восстановить КБМ через ЦБ РФ

Когда водитель просто просит исправить неверный коэффициент, страховая весьма оперативно реагирует на обращение. А если на основе неверного КБМ оформлен полис, компании придется отдать деньги клиенту. В таких случаях страховщики могут игнорировать обращения. Иногда заявления рассматривают до полутора месяцев, надеясь, что человеку надоест и он все бросит. В таком случае можно подать жалобу в Центробанк России. Этот орган контролирует работу страховщиков. И, хотя он не вправе менять КМБ, но может мотивировать страховщиков быстрей реагировать на обращения людей.

На сайте Центробанка есть удобный сервис для отправки обращений. Именно через него и лучше подавать жалобу. Сервис прост в обращении:

-На странице «Подать жалобу» выбираете раздел «страховые услуги», а в нем п. 05 – «Неверное применение КБМ»

-Откроется страница, где вам любезно расскажут, что КБМ восстанавливает страховая, а не ЦБ РФ. Просто прокручиваете вниз, нажимаете кнопку «нет, хочу подать жалобу». Откроется меню, где вас попросят объяснить, почему вы не желаете обращаться в свою компанию. Нажимаете на любой вариант ответа и переходите к следующему шагу.

-Откроется форма обращения. Здесь вписываете название страховой, указываете свои контактные данные, излагаете суть жалобы. После чего проходите капчу, ставите галочку напротив пункта о согласии с порядком рассмотрения обращений.

-На рассмотрение заявления Центробанку дается месяц. По прошествии этого времени регулятор потребует от страховой проверить корректность вашего КБМ.

Восстановление коэффициента через страховую или Центробанк России бесплатно. Однако процедура может занять много времени. Если нужно срочно исправить КБМ, можно воспользоваться услугами брокеров. За свои услуги они взымают деньги, но восстанавливают КБМ за несколько дней.

Слетел КБМ – причины и как восстановить?

Как проверить КБМ?

Для определения того, что КБМ слетел, его, очевидно, нужно правильно проверять. Так, на сегодня существует небольшой ряд сервисов, которые предлагают такую проверку. Мы же рекомендуем пользоваться только базой данных Российского союза автостраховщиков (РСА ) – этот метод на сегодня – единственный официальный, сайт РСА даёт точные результаты.

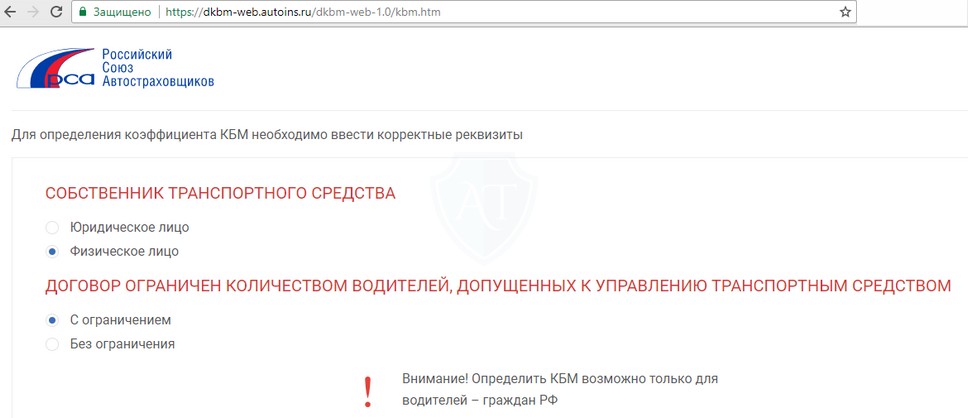

Инструкция по проверке на сайте РСА

Перейдите на официальную страницу проверки в РСА. Перед Вами откроется форма проверки с данными, поля которой, отмеченные звёздочкой, обязательно нужно заполнить.

- Выберите, проверяете Вы КБМ по данным собственника или водителя (первый случай, если Вы вписаны в ограниченный полис, второй – если Вы собственник в неограниченном полисе).

- Введите ФИО, дату рождения и заполните серию и номер паспорта.

- Далее, если в первом пункте Вы выбрали собственника, то введите VIN-код автомобиля, желательно госномера тоже заполнить (в формате «X000XX000»); также обязательно заполните поле даты начала действия полиса – без этой информации Вам покажет нулевую скидку КБМ. Если был выбран водитель, то нужно просто ввести 4 цифры серии и 6 цифр номера прав и день начала периода действия полиса страховки ОСАГО.

- Подтвердите код безопасности и нажмите кнопку «Поиск»

По итогу этих действий Вам покажет данные о Вашем текущем КБМ, а также о предыдущем полисе, с которого была получена информация и присвоена текущая скидка.

Слетел КБМ – причины

Итак, коэффициент бонус-малус – это одна из составляющих при расчёте стоимости страховки ОСАГО, влияющих на эту стоимость в большую или меньшую сторону.

Работает КБМ просто: чем дольше Вы не были виновником в ДТП, тем меньше Вам будет стоить полис. С каждым годом, если Вы не попадаете в ДТП, становясь виновником, общая цена страховки падает на 5%.

Важное условие для увеличения этого коэффициента – Вы должны быть не просто виновником в аварии, потерпевший должен обратиться в страховую. То есть по страховому случаю должна быть выплата или ремонт. Только тогда это влияет на удорожание ОСАГО.

Есть целый ряд причин, почему обнуляется КБМ. Давайте сразу разделим их на те, после которых «безаварийку» восстановить его невозможно, и те, когда КБМ подлежит восстановлению.

Когда слетевший КБМ нельзя восстановить?

- Если Вы попали в ДТП, в котором признаны виновником (в том числе частично при обоюдной вине), то очевидно, что КБМ будет повышен. Вопрос о том, насколько уменьшается скидка, мы подробно рассмотрели в отдельной статье с примерами.

- Если Вы были вписаны в полис ОСАГО на протяжении менее года. То есть если Вас вписали в полис в середине его действия, а затем вписали в новый полис на этот же автомобиль, то скидка КБМ не вырастет, так как не прошёл год.

- Если Вы не страховались более 1 года. То есть не были вписаны ни в один страховой полис ОСАГО и не были собственником в неограниченной страховке.

- Вы достигли максимальной скидки КБМ. Она составляет 50% (класс 13) и далее перестаёт расти.

Когда обнулившийся КБМ можно и нужно восстанавливать?

Теперь рассмотрим ряд причин, почему слетела скидка за безаварийность в контексте, когда её обязательно необходимо восстановить.

- Страховщик проигнорировал коэффициент бонус-малус. Причём, сделал это по невнимательности или второпях. Такое часто случается, если Вы вписаны в несколько страховок. Тогда вероятность такой досадной ошибки выше. При таких обстоятельствах КБМ можно и нужно восстановить.

- Вас обманули. Наглым образом и без капли стеснения. Работник страховщика или страховой брокер/агент специально не внёс данные КБМ в полис. Чаще всего в таких случаях вносят класс 3 с нулевой скидкой.

- Значение КБМ в базе РСА не пробивается, потому что внесены с ошибками. Наиболее часто ошибки происходят в дате рождения или отчестве водителя.

Все эти 3 ошибки дают Вам полное право восстановить КБМ, а как это сделать, мы расскажем ниже.

Как восстановить обнулившийся КБМ?

Итак, если выражение «КБМ без проблем» не для Вашего случая, то придётся его восстанавливать. Процедура эта вовсе не сложная, но придётся заполнить всего одно заявление и подать его в несколько организаций. Это бесплатно, хотя есть в сети и платные сервисы по восстановлению скидки, и их список мы также приведём в конце статьи.

Заявление пишется достаточно просто, и данные в нём указываются в небольшом количестве. Но что нужно обязательно – приложить отсканированные копии полисов ОСАГО. Вот почему мы всегда советуем не выбрасывать старые полисы страхования.

Куда подавать заявление? На самом деле, в десяток инстанций. Но не все они эффективны, и мы будем приводить их ниже в порядке убывания эффективности, а также укажем, обязательно или нет подавать в эту конкретную организацию.

Страховая компания

Это первая и главная инстанция, куда необходимо подать заявление на восстановление КБМ обязательно. Подать заявление онлайн вряд ли получится, но можно поискать соответствующую форму на официальном сайте страховой компании.

Рассмотрение заявления обычно занимает 10-30 дней, и ответ приходит положительный, если именно эта страховая компания стала виновником слетевшего КБМ.

Как восстановить КБМ и скидку по ОСАГО?

Cодержание

Если в момент переоформления страхового полиса прилежным водителем окажется, что КБМ неверен, автолюбителю потребуется заплатить большую сумму за страховку. И в этой ситуации у владельца машины могут возникнуть вопросы: «Можно ли восстановить КБМ и скидку по ОСАГО?» и «Как это сделать?».

Особенности страхового полиса и КБМ

ОСАГО – это вид обязательного страхования риска гражданской ответственности, которая наступит в случае возникновения аварии с нанесением вреда имуществу, жизни или здоровью потерпевшего (пункт 1, статьи 4, ФЗ №40 от 25 апреля 2002 года). Этот вариант страхового полиса обязаны оформить все собственники автомобилей на территории РФ.

Полис ОСАГО оформляется на срок от 3 до 12 месяцев. Поэтому у собственников автомобилей возникает необходимость оплачивать страховку не менее одного раза в году.

Правительством разработана система поощрения собственников и водителей транспортных средств, пользующихся своим автомобилем и не попадающим в ДТП. Это поощрение предоставляется в виде коэффициента «бонус-малус» (КБМ).

КБМ – это особая скидка по ОСАГО, которая предоставляется гражданскому или юридическому лицу в момент очередного оформления страхового полиса. Размер этой скидки увеличивается с каждым новым оформлением, если владелец авто не становится участником ДТП.

Первоначальный (в момент оформления страховки) размер КБМ равняется 1. За каждый последующий год без аварий, в момент оформления страхового полиса, скидка на ОСАГО возрастает на 5%. Ее размер, по окончании 10 лет без ДТП, может увеличиться до максимальной отметки в 50%.

Случаи возникновения ошибочного КБМ

Необходимость вернуть КБМ к прежнему уровню может в нескольких ситуациях:

- невнимательный страховой агент внес в базу неверную информацию о действующей скидке;

- по разным причинам (банкротство, прекращение страховой деятельности) ликвидирована страховая компания, оформившая страховой полис, а соответствующие изменения не внесены в систему РСА;

- водителем осуществлена замена прав без уведомления страховой компании об этом факте;

- сделана ошибка в момент внесения сведений об автолюбителе в бланки нескольких страховок;

- период между окончанием срока действия предыдущей страховки и началом действия нынешнего страхового полиса составил не менее 12 месяцев.

С 1 апреля 2019 года вступили в силу изменения в законодательстве, ставшие причиной потери скидок по ОСАГО для многих автолюбителей. Эти изменения введены в силу Указом Центробанка №5000-У от 4 декабря 2018 года. Указ Центробанка изменил тарифы по ОСАГО, а также объединил ряд надбавок и скидок. В результате многие автолюбители при оформлении страхового полиса после 1 апреля заплатили страховику значительно больше суммы страховки, которую нужно было оплачивать в 2018 году.

Рассчитать стоимость ОСАГО у нас в страховом брокере. Надежные компании и бесплатная доставка!

Куда обращаться для восстановления скидок по страховке

Чтобы восстановить КБМ и получить вновь желаемую скидку на ОСАГО, потребуется обратиться в соответствующую организацию. Такой организацией является страховая компания, Центральный Банк страны или РСА.

Страховая компания – это первая организация, к которой нужно обращаться, чтобы вернуть КБМ. Страховой агент внесет нужные сведения в страховую базу и скидка будет восстановлена.

Если на протяжении 30 дней, с момента обращения, страховщиком не будут внесены изменения в страховую базу, то владельцу машины, чтобы восстановить КБМ, нужно будет обратиться в отделение Центрального Банка страны. Центробанк рассмотрит заявление (жалобу) автолюбителя и вынесет положительное решение по вопросу. Однако если срок действия страховки автолюбителя истек более 12 месяцев назад, то жалоба гражданина не будет удовлетворена и скидка на ОСАГО не будет восстановлена.

В случае, если вопрос о восстановлении скидки по страховке не будет решен страховой компанией либо Центробанком страны, владельцу авто рекомендуется обратиться в Российский Союз Автостраховщиков (РСА). Эта организация обладает возможностью заставить страховую компанию внести изменения в страховую систему и восстановить скидки по страховому полису.

Требующийся пакет документов

Перед обращением в соответствующий орган потребуется подготовить пакет необходимых документов. В перечень нужной документации входит:

- заявление с просьбой вернуть КБМ;

- оригинал паспорта заявителя;

- водительское удостоверение заявителя или лица, указанного в страховом полисе в качестве водителя;

- справка об отсутствии аварий, где мог бы принять участие заявитель – этот документ выдается в отделении ГИБДД;

- страховой полис за предыдущий период;

- справка об отсутствии страховых случаев – этот документ можно получить в офисе страховой компании, с которой ранее был заключен страховой договор.

Пропала скидка по ОСАГО

Быстрые ссылки

- Инструкция по восстановлению скидки КБМ

- Вы неправильно проверяете свой КБМ

- Вы внесены в несколько полисов ОСАГО

- Ошибка данных в базе РСА

- Страховщик не передал ваши данные в базу РСА

- Как восстановить скидку по ОСАГО

Проверяя свою скидку по ОСАГО, вы узнаете о том, что скидки нет или она меньше, чем должна быть? Платформа по проверке КБМ выдает ошибку «801 — КБМ не найден, возвращен стандартный класс»? Вполне вероятно, что ситуация обстоит куда проще, чем вы могли предположить. Вероятно вы просто стали участником ДТП? Тем не менее, все же, если вы уверенны в том, что КБМ рассчитан неверно, и он должен быть меньше, то в данной статье мы расскажем вам о различных причинах пропажи скидки по ОСАГО или почему может быть не найден КБМ

Инструкция по восстановлению скидки КБМ

Кбм напрямую влияет на стоимость полиса ОСАГО, однако очень часто из-за ошибок РСА или агентов, которые оформляют полис КБМ «теряется» и из-за этого пропадает скидка.Узнать свой КБМ Также скидка пропадает и в те моменты, когда водители получают новые права, в этом случае нужно пдтянуть старые права к новым. Восстановить скидку или подтянуть права и получить свой заслуженный КБМ можно с помощью платформы OSAGO-TO. Далее приведу пошаговую инструкцию, как понизить КБМ, но прежде уточним в каких ситуациях помогает восстановление КБМ:

- Страховался каждый год, и скидка не соответствует стажу страхования

- Получил новые права, скидка пропала

- Изменил ФИО и скидка пропала

Понижение КБМ не поможе в следующих ситуациях:

- Было более 2 аварий загод и КБМ взлетел

- Не страховался более 2 лет

- Маленький стаж(до 2 лет)

Шаг 1

Первое, что необходимо сделать — перейти на стартовую страницу платформы и авторизоваться или зарегистрироваться, если у Вас еще нет аккаунта(нажав кнопку регистрация). Инструкцию приведу для нового пользователя. Итак, переходим на вкладку регистрация, как на скриншоте ниже. Заполняем необходимые данные и подтверждаем, что мы не робот.

Шаг 2

После подтвердения , проходим авторизацию. В левом меню нажимаем КБМ, а затем заявка на понижение КБМ. Тут нам выходит сообщение о недостатке средств на счету. Переходим по ссылке и пополяем баланс. Отмечу в том случае, если КБМ не понизится, то средства будут возращены на Ваш счет, затем вы сможете вывести средства со счета, по этому поводу можете не переживать.

Шаг 3

После того, как счет пополнен заходим в левом меню на КБМ-> Заявка на понижение КБМ. Заполняем ФИО и данные по водительскому удостоверению, как на скриншотах ниже, и нажимаем отправить заявку.

Также вводим дополнительные данные по ВУ, а также по ФИО, если вы его изменили.

После этого заявка появится в моих заявках. Понижение КБМ произойдет в течение 1-3 дней. Вы можете нажать обновить статус заявки. У меня стоимость понижения вышла 300 р., при этом стомость страховки уменьшилась на 2500 рублей.

Восстановление КБМ занимает от 1 до 3 дней, после создания заявки ждем.

Вы неправильно проверяете свой КБМ

Сначала вам стоит убедиться в том, насколько точно вы уверены, что ваш КБМ неверный.

За каждый год (ИМЕННО ГОД) безаварийной езды скидка по ОСАГО увеличивается на 5%, а класс на один. Если вы ездили без аварий меньше года, КБМ не уменьшается.

Скидка на ОСАГО действует на протяжении года после окончания действия страховки и не дольше. Если Вы накопили хорошую скидку, а после этого не страховались больше года, то накапливать КБМ придется снова.

Максимальный КБМ составляет 0,5, что соответствует 13 классу КБМ.

Когда вы будете проверять свой КБМ самостоятельно, не забудьте посмотреть на дату запроса, которая в свою очередь должна быть той же даты, что и начало действия страховки, а также быть не раньше дня, после завершения действия прошлого полиса. Помимо этого, не забудьте проверить данные водительского удостоверения, так как возможно вы права меняли.

Вы внесены в несколько полисов ОСАГО

Также обращаем ваше внимание на то, что вы можете быть вписаны в другие страховки. К примеру, ваши родственники или друзья вносили вас в свои полисы и не обратили внимания на вашу скидку, а страховщик в свою очередь вам ее обнулил. Из-за этого в базе РСА у Вас КБМ максимальный равный 1.

Ошибка данных в базе РСА

Бывает и такое, что вы все проверили, однако скидка все равно не находится? Одной из самых часто встречающихся проблем может стать ошибка во внесенных данных в саму базу РСА. Ошибка может находиться как в самом номере водительских прав, так и просто в дате вашего рождения. Бывает и такое, что страховая компания намеренно вносит ваши данные с ошибкой, внося не ноль, а букву О. К сожалению, такое встречается не редко, но с нашей компанией вы с таким не столкнетесь никогда, это мы гарантируем.

Страховщик не передал ваши данные в базу РСА

С такой ситуаций шансов столкнуться у вас гораздо меньше, нежели с вышеперечисленными, так как большая часть договоров страхования заключается онлайн, и данные автоматически переносятся в базу данных РСА. Однако если вам выписывают полис вручную, это повод сразу же проверить свой полис осаго на его подлинность.

Как восстановить скидку по ОСАГО

Чтобы восстановить КБМ, вы можете воспользоваться ссылками ниже и восстановить скидки с помощью нашей платформы.

Как считается коэффициент бонус-малус

И как его восстановить при смене прав или ошибке страховой

Стоимость полиса ОСАГО — обязательного страхования автогражданской ответственности — зависит от страховой истории водителя. Могут дать скидку за безаварийную езду или, наоборот, надбавку — если были страховые случаи.

Разберем, как рассчитывается КБМ и сколько можно сэкономить.

Что такое КБМ

При оформлении страхового полиса ОСАГО стоимость полиса — страховая премия — зависит от базового тарифа, который умножается на различные коэффициенты — региональный, стаж водителя, мощность, период использования и другие. Так получается итоговая стоимость полиса.

КБМ — один из таких коэффициентов — это скидка за то, что у застрахованного водителя не было ДТП по его вине. Если ДТП были, то КБМ возрастает и может превратиться в надбавку — тогда полис будет дороже. То есть чем аккуратнее водите, тем дешевле страховка.

Законодательство. Размер базовых тарифов для разных категорий автомобилей и коэффициенты, в том числе КБМ, регулирует Центральный банк РФ.

Например, в конце 2018 года ЦБ изменил градацию коэффициента «возраст-стаж» до 58 ступеней вместо прежних четырех и разрешил уменьшать и увеличивать базовую ставку, но не более чем на 20%.

Где указывается в полисе. В оформленном полисе ОСАГО все коэффициенты, на основании которых была рассчитана страховая премия, указываются в пункте 7 — «Расчет размера страховой премии». КБМ каждого водителя, допущенного к управлению, указан в таблице из пункта 3.

Виды КБМ

При заключении договора ОСАГО страхователь может указать список водителей, допущенных к управлению, или оформить полис на неограниченное количество лиц — любой водитель, который сядет за руль, будет «вписан» в страховой полис. От этого зависит КБМ и стоимость страхового полиса.

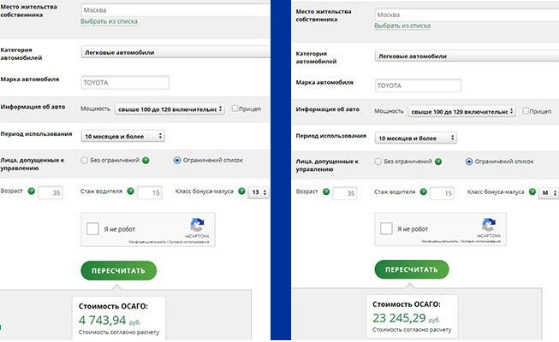

КБМ водителя (ограниченная страховка). Если страхователь страхует ответственность конкретных водителей, в полис вносят данные по каждому водителю — фамилию, имя, отчество, номер водительского удостоверения. КБМ считают у каждого водителя по его персональной истории страхования.

Когда рассчитывают стоимость полиса — берут максимальный КБМ, поэтому стоимость страховки зависит от водителя с наибольшим («худшим») коэффициентом.

Например, вы в очередной раз оформляете ОСАГО на себя и хотите вписать второго водителя. Если ваш КБМ равен 0,5, а КБМ второго водителя — 1,4, то скидки при оформлении вы не получите. Стоимость полиса будет рассчитана из расчета наибольшего КБМ — то есть 1,4. Если исключить второго водителя из списка допущенных водителей, полис станет дешевле почти в три раза.

КБМ собственника (неограниченная страховка). Если страховать автомобиль без ограничения списка допущенных водителей, КБМ водителей не будет учитываться.

Например, если страхователь из предыдущего примера — владелец автомобиля, он может оформить договор страхования без ограничения перечня водителей. Тогда при расчете стоимости полиса будет взят КБМ 1, но в этом случае появится коэффициент за «неограниченность» списка водителей — КО. В этом случае он равен 1,87, то есть надбавка 87%. Поэтому неограниченная страховка выгодна, если у одного из водителей КБМ больше 2.

Когда применяется КБМ

КБМ водителя рассчитывают на основании данных ОСАГО за предыдущий страховой период. В зависимости от того, были или нет страховые выплаты, КБМ водителя увеличивается или уменьшается и используется для вычисления стоимости нового полиса.

Когда КБМ не применяется либо равен 1. Если водитель страхуется впервые, его КБМ принимается равным 1, то есть не влияет на стоимость полиса.

Такое может произойти при смене фамилии или водительского удостоверения. Когда водитель получает новое удостоверение, он должен сообщить о замене в страховую компанию и получить новый страховой полис с актуальными данными. Если этого не сделать, при наступлении страхового случая страховая компания может отказать в выплате: формально в полисе указан другой водитель с другим номером прав.

Еще КБМ может «обнулиться» — стать равным значению КБМ нового водителя. Такое происходит, если страховщик ошибся или несвоевременно внес данные в единую базу. Чтобы избежать таких ситуаций, лучше следить за своим КБМ через онлайн-сервис.

Раньше КБМ мог «обнулиться» еще по одной причине — если водитель не заключал договоры страхования за предыдущий период. Так, те, кто часто попадали в аварии, по истечении одного года могли вновь получить полис ОСАГО по номинальной стоимости. Сейчас полученный КБМ можно снизить только безаварийным вождением.

Откуда берут данные для расчета

Когда водитель получает свои первые права, страховая компания присваивает ему КБМ, равный 1. Если бы водитель всегда страховался в той же компании, страховая могла бы сама определить КБМ водителя через год. Но водители могут менять страховую компанию или страховать разные автомобили у разных страховщиков. На этот случай ввели единую базу.

База КБМ АИС РСА — часть автоматизированной информационной системы Российского союза автостраховщиков — хранит историю страхования по каждому водителю. В эту базу попадают данные об оформлении новых страховых полисов ОСАГО из всех страховых компаний, информация о страховых случаях и выплатах, в которых указанный водитель был признан виновником. Эти данные учитывают при расчете КБМ водителя. Данные в АИС РСА могут вносить только страховые компании.

Справка о безаварийной езде — документ, который использовался ранее, когда водитель менял одну страховую компанию на другую. С появлением АИС РСА страховые компании стали запрашивать эти данные самостоятельно.

До появления единой базы эта справка требовалась в новой страховой компании, чтобы верно рассчитали КБМ. Справку о безаварийной езде или о наличии страховых выплат выдавала прежняя страховая компания.

Если водитель предоставил недостоверные сведения при отсутствии технической возможности получения их из базы. Сейчас сложно представить, что страховая выпишет полис без проверки КБМ водителя или собственника по базе РСА. Чтобы оформить полис, страховая компания должна сделать запрос в электронную базу РСА.

Но если водитель по какой-то причине предоставит на оформлении поддельное водительское удостоверение или другие данные, по которым нет истории страхования в базе, ему назначат КБМ в размере 1 — как новому водителю. Но при первом же ДТП при проверке в ГИБДД номера прав страховку признают недействительной, а случай — нестраховым, потому что страхователь предоставил страховщику ложные данные.

Как считается КБМ при оформлении ОСАГО

Раз в год 1 апреля КБМ водителя пересчитывается. Новый КБМ зависит от количества страховых случаев за прошлый год. Но есть и исключения: из-за перехода в 2019 году к новой системе расчета для некоторых пограничных случаев КБМ рассчитывается сложнее. Например, если вы целый год не страховались, то КБМ будет рассчитан с учетом истории страхования, а не обнулится.

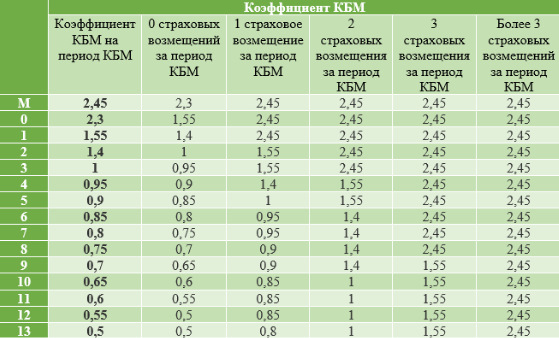

Если вы уже страховались после 1 апреля 2019 года, значит, КБМ по новой формуле уже рассчитан. При оформлении страховки на следующий год КБМ можно узнать по таблице.

Таблица КБМ показывает, как изменяется КБМ. Для вычисления КБМ водителя нужно знать две вещи:

- КБМ водителя на предыдущий страховой период.

- Количество страховых случаев по вине этого водителя.

КБМ водителя на следующий страховой период находится на пересечении КБМ на начало предыдущего периода и количества страховых случаев.

Чем меньше КБМ, тем больше скидка. Например, КБМ 0,7 соответствует скидка 30%.